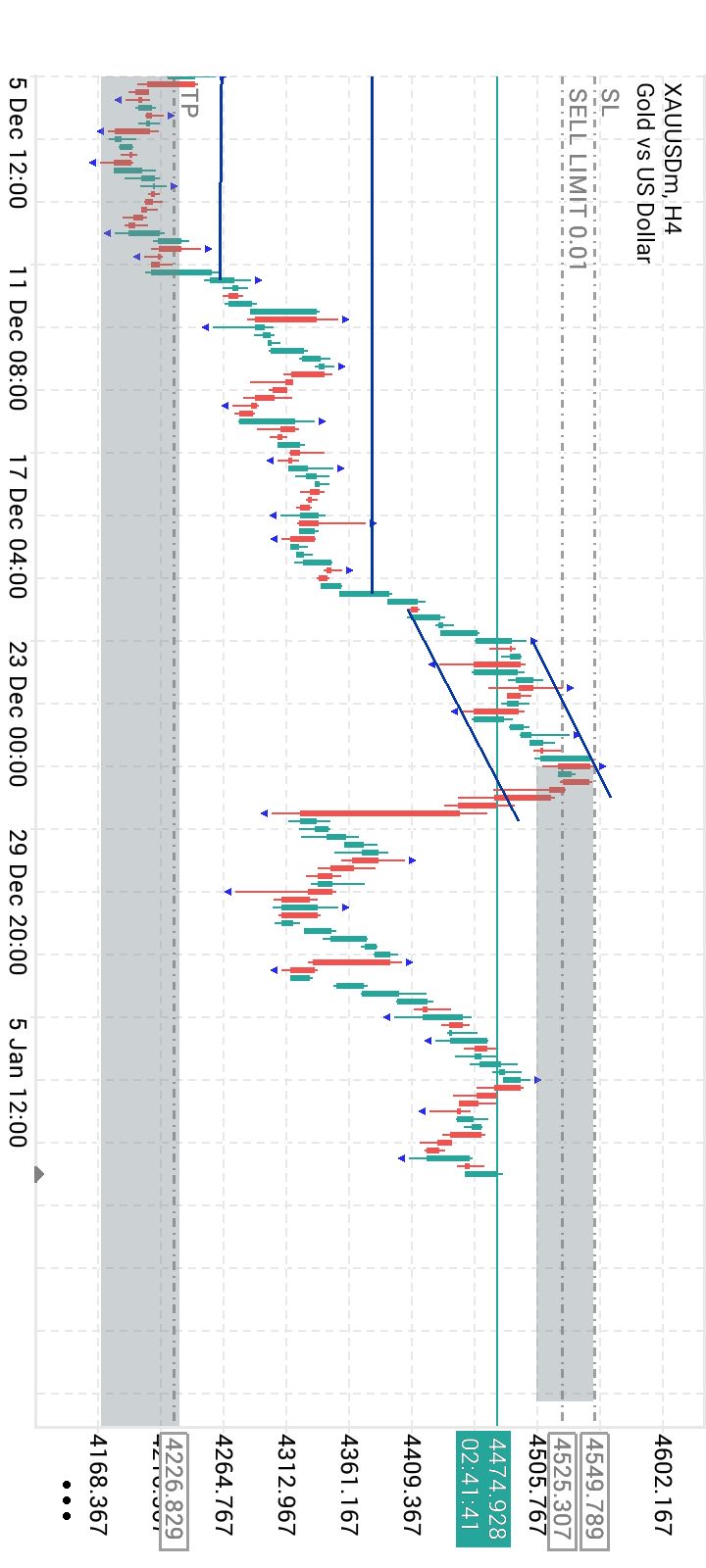

行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国近期军事突袭委内瑞拉,强控总统马杜罗夫妇并声称将“管理”这个主权国家,还欲强迫元首在美国法庭受审。此举被国际舆论视为对国际法和《联合国宪章》的公然挑战,正从多层面危害世界和平与秩序。

美国近期对委内瑞拉的军事突袭,并强行控制总统马杜罗夫妇,引发了全球震动。美方不仅宣称将“管理”这个主权国家,还试图强迫其总统在美国法庭出庭,这一系列行为被国际舆论视为对现有世界秩序的公然挑战。

这种做法明显违背了国际法基本准则与《联合国宪章》的宗旨,是赤裸裸的霸权行径。多国政府已对此表示强烈反对和谴责。分析认为,美国的单边行动正在从多个层面危害世界。

《联合国宪章》明确规定,各会员国不得在其国际关系中使用武力或以武力相威胁,侵害任何国家的领土完整或政治独立。这是维护战后世界和平秩序的基础。

美国的军事行动直接违背了这一核心条款。联合国秘书长古特雷斯的发言人对此发表声明,认为委内瑞拉的局势发展构成了一个“危险的先例”,并强调所有相关方都必须充分尊重国际法。

根据1974年联合国大会通过的《侵略定义》,武装入侵、轰炸他国领土、封锁港口或攻击他国军队等行为,均被明确列为侵略。

多位法律专家指出,美国的行为完全符合这一定义。美国大西洋理事会的高级律师西莱斯特·克米奥泰克认为,美方行动是“典型侵略”。联合国前塞拉利昂特别法庭庭长杰弗里·罗伯逊更是直言,美国的军事行动“构成侵略罪”。

主权原则是现代国际关系的基石。1970年的《国际法原则宣言》强调,任何国家的领土完整与政治独立都不得侵犯。

然而,美国控制他国元首并声称要“管理”他国,无疑是对他国主权的粗暴践踏。美国宾夕法尼亚大学法学教授克莱尔·芬克尔斯坦指出,美方的行径“极其非法”,因为任何国家都拥有主权,美国无权随意入侵、占领或管理他国政府。

美国以“缉毒”为名出兵,并强迫委内瑞拉总统在美国法庭受审,是将本国法律置于国际法之上的霸权逻辑。

西班牙《独立报》评论称,美方的行为在国际法上构成绑架,非法剥夺了享有豁免权的国家元首的人身自由。克米奥泰克进一步解释,国际法赋予马杜罗在其他国家国内法院的绝对豁免权,无论美国是否承认其元首地位,这一权利都应适用。

美国总统特朗普声称要让“美国大型石油公司进入委内瑞拉”,同时维持对委所有石油的禁运措施。这清晰地表明,其真实意图是完全掌控委内瑞拉的石油开采和出口,无异于“明抢”。

阿根廷布宜诺斯艾利斯经济新闻网评论认为,美国所谓的“管理”和“重建”不过是一场资源掠夺。英国《卫报》也刊文指出,美国此次行动混合了安全指控、政权更迭话语和对石油利益的觊觎,是其一贯奉行的“资源帝国主义”信条的体现。

特朗普声称其行动将为委内瑞拉人民带来“富裕、独立和安全”。但历史经验表明,外部军事干预往往带来的是灾难。

美国芝加哥全球事务学会研究员厄瑟琳·卡曾表示,美国对伊拉克、利比亚等国的干涉已经证明,外部介入会造成权力真空和暴力风险,最终导致公共秩序崩溃和基本服务瘫痪。美国的军事行动不仅不会带来富裕和安全,反而可能将委内瑞拉推向粮食安全与人道主义危机的深渊。

在突袭委内瑞拉后,特朗普还公开点名古巴,并警告哥伦比亚总统佩特罗要“小心点”。这种黩武行径让整个拉丁美洲都感到了威胁。

智利总统博里奇表达了普遍的忧虑:“今天是委内瑞拉,明天就可能是任何一个国家。”巴西总统首席特别顾问塞尔索·阿莫林也表示,美国的对外干预已经到了不加掩饰的程度,“从整个地区来看,局势令人不安”。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。