行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

比特币底层建设鲜为人知,OKX等平台默默投入,看似回报渺茫,实则关乎行业未来。长期主义能否胜出,值得深思。

前两天,比特币生态研究与咨询团队1A1z发布了一篇关于Bitcoin Core建设者的深度报道。

文章看似只是普通的开发者采访调研,却揭开了加密行业最容易被忽视的一层现实:有一群人远离流量中心,不谈叙事、不做营销,长期维护着这个行业最底层、最关键的基础设施。

在这份支持Bitcoin Core的赞助方名单里,OKX的名字并不在显眼位置。正因为低调,很多人才第一次意识到:原来这个行业里,仍然有大平台把资源投入在"公共研发"这种短期难见回报、长期却决定行业方向的事情上。

文章发布后,OKX Star转发并引用了团队内部的一段话:"从最早期开始,我们就坚持为比特币底层发展贡献微薄力量。过去十多年,从未炒作、从未宣传,因为我们坚定地相信区块链的未来。"

行业里类似的表达不算少见。但当这句话被放进Bitcoin Core这样的语境中时,它的含义就不太一样了——这不是营销口号,而是一种价值选择:愿不愿意在无人关注的地方投入时间、资源与耐心。

要理解这件事的意义,得先回到一个核心问题:Bitcoin Core到底是什么?

简单来说,Bitcoin Core是比特币的"操作系统"。它是全节点运行的软件,是整个网络的规则执行者、交易验证者,也是维护比特币安全性、网络一致性、抗审查能力的根基。

我们熟悉的BTC价格、区块高度、交易确认、网络稳定,这些每天被无数人提及的指标,全部依赖Bitcoin Core这套代码的正确运行。

更重要的是,Bitcoin Core从诞生之日起就不是一个商业项目。它没有CEO、没有KPI,没有盈利模型,也没有"投资回报周期"。它依靠全球志愿者的贡献,以及外部赞助者的长期支持维系。

有些开发者专注网络性能优化,有些研究验证规则与安全性,有些致力于隐私改进与用户体验优化,还有一些人做的工作普通用户一辈子都不会看到,但整个生态却离不开。

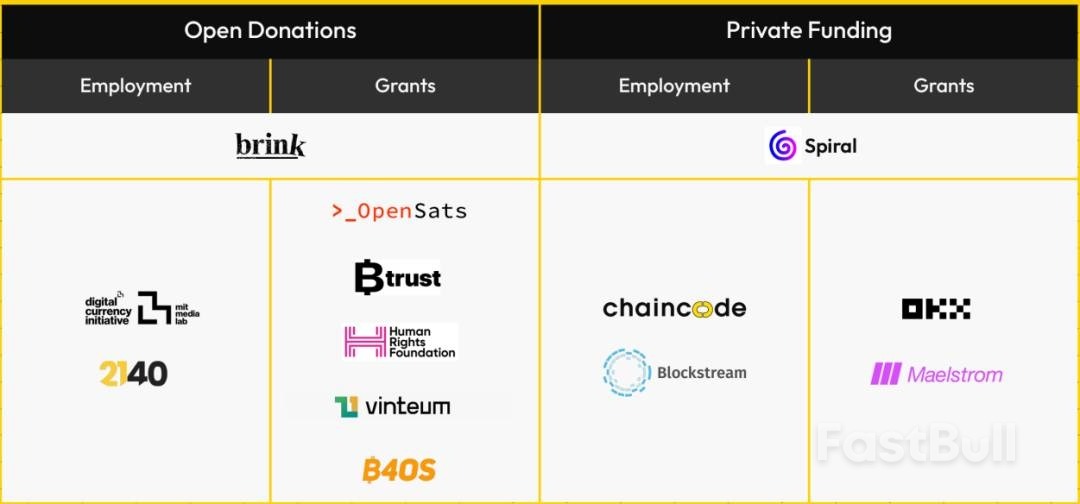

正因为Bitcoin Core没有盈利模式,也没有公司背书,它需要来自外部的资金支持。1A1z的报告显示,支持Bitcoin Core的赞助方包括基金会、研究机构、基础设施公司以及少数交易所。这些资金主要用于节点性能优化、安全性研究、网络同步、隐私增强、代码审查等方向。

可以说,没有这些持续支持,Bitcoin Core很难在十多年里保持稳定发展。

报告确定了13个主要赞助组织:Blockstream、Chaincode Labs、MIT、Spiral(前Square Crypto)、OKX、人权基金会、Brink、Btrust、OpenSats、Vinteum、Maelstrom、B4OS以及2140。

能进入这份核心名单,标准很明确:长期、稳定、低调。

这也是为什么虽然Coinbase、Kraken、Gemini等交易所历史上曾有过开发者资助计划,但并未被列入核心赞助方——报告指出这些项目目前要么不活跃,要么不频繁,或者不再专注于比特币开发。相比之下,OKX从2019年开始的资助计划一直持续至今,是13个核心赞助方中唯一的交易所。

以Marco Falke为例,他是全球仅有六位有权批准或拒绝比特币底层代码变更的核心维护者之一(2023年2月辞职)。他的工作是对代码库的每一项提议进行严格审查,防止恶意或有缺陷的代码进入比特币协议。这是一项对全球加密经济至关重要的工作,但它没有报酬。

从2019年开始,OKX(及其前身Okcoin)持续向Falke提供资助金,确保他能够全职投入到这项对网络安全至关重要的工作中。除了Falke,OKX还资助了Bitcoin Core开发者Amiti Uttarwar、闪电网络开发者Antoine Riard,以及Brink、Vinteum等非营利性组织。

截至目前,OKX在这些项目上的资助金额已近200万美元。而实际上,早在2019年之前,Okcoin就已设立了开源开发者资助计划。

值得注意的是,这种投入在很长时间里几乎没有对外宣传。直到近期1A1z的报告发布,很多人才意识到,原来有这么多组织和公司在默默支持比特币的底层建设。

在这个行业里,大多数公司都在追逐热点、制造叙事。而这些赞助者选择的,是为那些"必须有人做,但没人有义务做"的事情买单。

对底层协议的支持,只是一个方面。更容易被忽视的,是那些看起来不那么"高大上",但决定用户能否真正用起来的基础设施。

用户侧的门槛

以OKX Wallet为例,它已经成为不少人进入Web3的起点。支持上百条链、多种账户模式、自托管与MPC技术、生态集成速度、合规链支持等,这些听起来更像"产品细节",但本质上属于"用户侧基础设施"。

一个行业想走向大规模应用,这些细节反而决定最后一公里能否跑通。

普通用户不会关心你用的是什么共识算法、Layer 2技术有多先进,他们关心的是:能不能简单地用起来?会不会丢币?手续费贵不贵?

CeDeFi的设计就是为了解决这些问题——把中心化交易所和去中心化交易所的优势结合起来。用户不用离开平台,就能访问100多个去中心化流动性池,系统自动找最好的价格。更关键的是,不用记助记词(用Passkey认证),不用跨链桥(直接在平台内路由),解决了DeFi用户最头疼的两个问题:丢币和被黑。

这些功能看起来不性感,但对大规模采用来说,比技术本身更重要。

开发者生态的长期主义

除了用户侧,OKX这些年还在持续推动开发者生态、测试网络、跨链基础设施、黑客松、研究合作、审计体系等建设。

这些投入可能远离热点,但对行业健康发展更为关键。

黑客松不会直接带来用户,测试网络不会产生交易量,审计体系也不会制造话题。但没有这些,开发者生态起不来,安全事故会频发,整个行业的信任基础会被侵蚀。

某种程度上来说,推动加密行业的力量,并不只是榜单上的交易量和每周轮换的新叙事,而是那些写代码、跑节点、测试协议、资助基础设施的人。

"十年耕耘"这四个字,在加密行业听起来像营销话术。但看看数字,有些事情确实在发生。

看看2025年的行业现状:

• 代币数量从2021年的数十万暴涨到2025年的数千万(超过5000万)

• 发币周期从两年压缩到3-6个月

• 一个项目真正花在技术上的钱,不到总成本的20%,剩下的钱全砸在上币费、做市商、KOL和媒体宣传上(ICODA DeFi营销预算指南)

在这样的环境下,选择把资源投在底层协议、开发者生态、用户基础设施这些"看不见回报"的地方,难度在于:短期看不到回报,但长期决定生死。

这种持续投入,最终会转化为竞争力:

技术效率会带来成本优势。当你的系统处理速度够快、成本够低,自然有空间给用户更好的价格。这不是价格战,是技术红利。

用户体验决定大规模采用。不用记助记词、不用担心跨链被黑、系统自动帮你找最好的价格——这些功能解决的都是真实痛点。细节做得好,用户就愿意留下来。

基础设施建设决定未来容量。当2030年RWA市场真的达到6000亿美元规模时(波士顿咨询公司预测),能够承载这些资产流转的基础设施会成为最稀缺的资源。那时,那些提前布局的人会拥有最大的先发优势。

这就是长期主义的价值:在别人追热点的时候打地基,在别人醒悟过来的时候已经建好了高楼。

行业的热点有周期,而比特币的建设没有周期。

市场喧嚣可以起落,但底层设施需要按十年、二十年来构建和维护。这一点,也许是行业最难、却最重要的事情。

从这个意义上讲,OKX这样的参与者之所以值得关注,不是因为宣传,而是因为它选择去做一些"行业必须有人做"但"没有人有义务去做"的事情。

建设者不一定需要掌声,但值得被看见。

而加密行业最终会走到哪里,很大程度上取决于这些看不见的选择。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。