行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

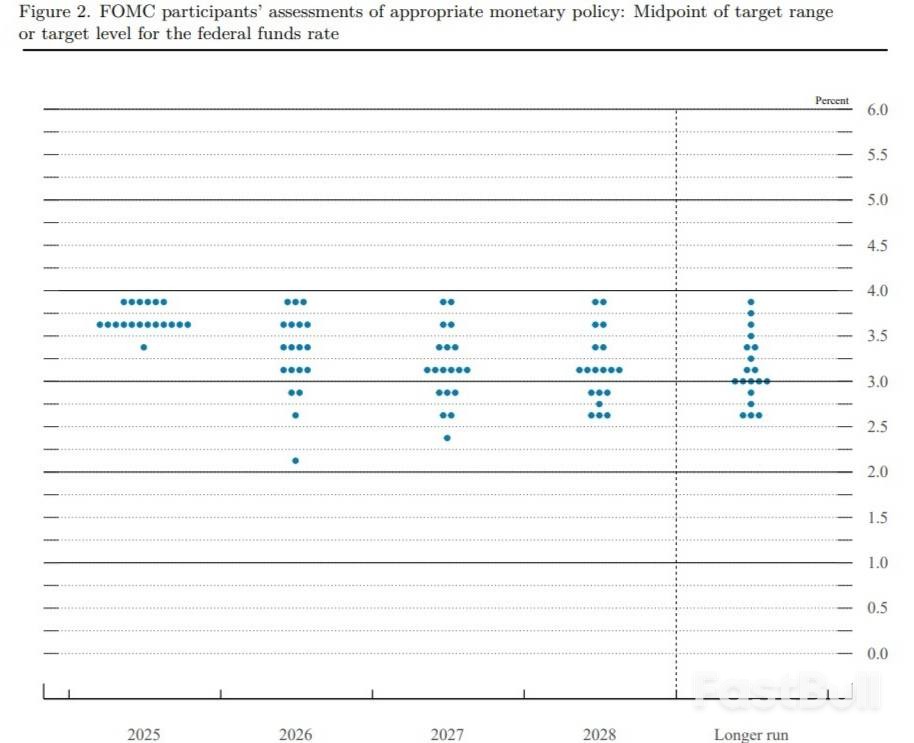

美联储降息决议背后分歧显现:点阵图预测分布极端撕裂,鲍威尔言论暗示未来降息门槛大幅抬高,市场需警惕宽松周期并非坦途。

美联储顶着通胀压力和就业市场疲软的双重压力,再次决定降息。然而,市场很快发现,这可能不是新一轮宽松周期的开始。最新的利率点阵图、分裂的投票结果以及美联储主席鲍威尔的谨慎表态,这三大迹象共同指向一个结论:未来进一步降息的门槛,比市场预期的要高得多。

美联储已经连续第三次会议降息,但联邦公开市场委员会(FOMC)内部的裂痕也愈发明显。

这次的降息决议最终以9票赞成、3票反对的结果通过。三张反对票的出现,是近年来首次,这种罕见的投票格局背后,是美联-储内部对“保就业”还是“抗通胀”的激烈博弈。

作为观察美联储政策路径的重要窗口,本次公布的点阵图呈现出“中值稳定,但内部分布极度撕裂”的特征。

从整体中值看,预测路径与9月的会议完全一致:预计2025年底联邦基金利率中值为3.6%,2026年底为3.4%,长期中性利率维持在3.0%。

然而,细看19位官员的具体预测点位,就会发现其离散程度创下了2014年以来的最高水平。尤其是在2026年的利率路径预测上,分歧达到了顶峰:

这种鲜明的对立,凸显了美联储内部对未来经济走向和适宜政策的看法存在天壤之别。更有趣的是,在对2025年底利率的预测中,有6位官员的预测值高于本次会议降息后的利率目标区间,这无异于在暗示“12月这次降息本就不该发生”。

瑞银首席美国经济学家Jonathan Pingle指出,“随着利率越来越接近中性水平,每一次降息都将失去更多官员的支持。未来若想继续降息,需要更有说服力的数据来促使这些官员加入多数派。”

近期的经济数据并未给鸽派提供太多弹药。9月整体CPI同比上涨3.0%,高于8月的2.9%,显示关税带来的通胀压力仍在持续。同时,11月NFIB小型企业调查显示,计划上调售价的企业主比例升至2023年3月以来的最高点。这些都让决策者无法对通胀掉以轻心。

在新闻发布会上,美联储主席鲍威尔拒绝就近期是否会再次降息给出明确指引,但他讲话的核心逻辑十分清晰:本次降息主要是为了应对劳动力市场的降温和下行风险。他将当前的通胀问题归咎于关税政策,并强调美联储已进入“就业数据触发式”的降息模式。

这意味着,美联储在2026年的宽松节奏将极为谨慎,降息门槛已大幅抬高。

若重启降息:前提可能是非农就业持续低于10万人、失业率突破4.5%等就业市场显著恶化的信号出现。

若维持现状:如果就业市场保持相对稳定,2026年全年可能仅降息0-1次,远低于市场此前的普遍预期。

鲍威尔的一句话被市场解读为鹰派的潜台词:“如果我们不需要担心劳动力市场,当前的政策利率本来会更高。”这暗示,只要就业市场足够稳固,美联储的货币政策立场就会比现在强硬得多。

目前,美联储和各大机构都在等待就业市场和通胀数据给出更清晰的信号。在通胀和就业这两大任务之间,美联储的天平显然更倾向于后者。如果未来几个月通胀数据变得更有利,将为鸽派提供更多行动的理由。

不过,就业市场也存在逐步改善的可能,这会让美联储在未来选择暂停降息。市场普遍认为,相比明年1月,美联储更有可能在3月再次行动,以便留出足够的观察期。此外,2026年下半年美联储领导层的潜在变动,也为政策前景增添了更多不确定性。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。