行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美联储再次降息25个基点,但决策层罕见出现9:3的严重分歧,未来政策路径阻力重重。点阵图和声明均暗示降息空间有限,复杂的政治经济背景更添不确定性。

美联储周三决定再次降息,将基准利率下调25个基点。但市场的焦点,并不在这次降息本身,而在于决策背后罕见的内部分歧。这清晰地表明,未来进一步放宽货币政策的道路将充满阻力。

联邦公开市场委员会(FOMC)将联邦基金利率目标区间下调至3.5%-3.75%。然而,这次看似符合“鹰派降息”预期的行动,却伴随着三张反对票,这是自2019年9月以来从未出现过的严重分歧。

这次9:3的投票结果,暴露了美联储内部在政策路径上的巨大裂痕。

简单来说,鹰派通常更担心通胀,倾向于加息;而鸽派则更关注就业,希望降息。

值得注意的是,这已经是米兰连续第三次、施密德连续第二次投下反对票。在之前的会议上,也出现过2:1的分歧局面,显示出委员们在收紧与放松政策之间摇摆不定。

尽管实施了降息,但美联储的官方声明和经济预测却透露出谨慎甚至偏鹰的信号。

会后声明沿用了一年前的措辞,即委员会将“仔细评估未来的数据、不断变化的前景以及风险平衡”,来决定未来的政策调整。在2024年12月使用该措辞时,它暗示了委员会可能暂停降息。

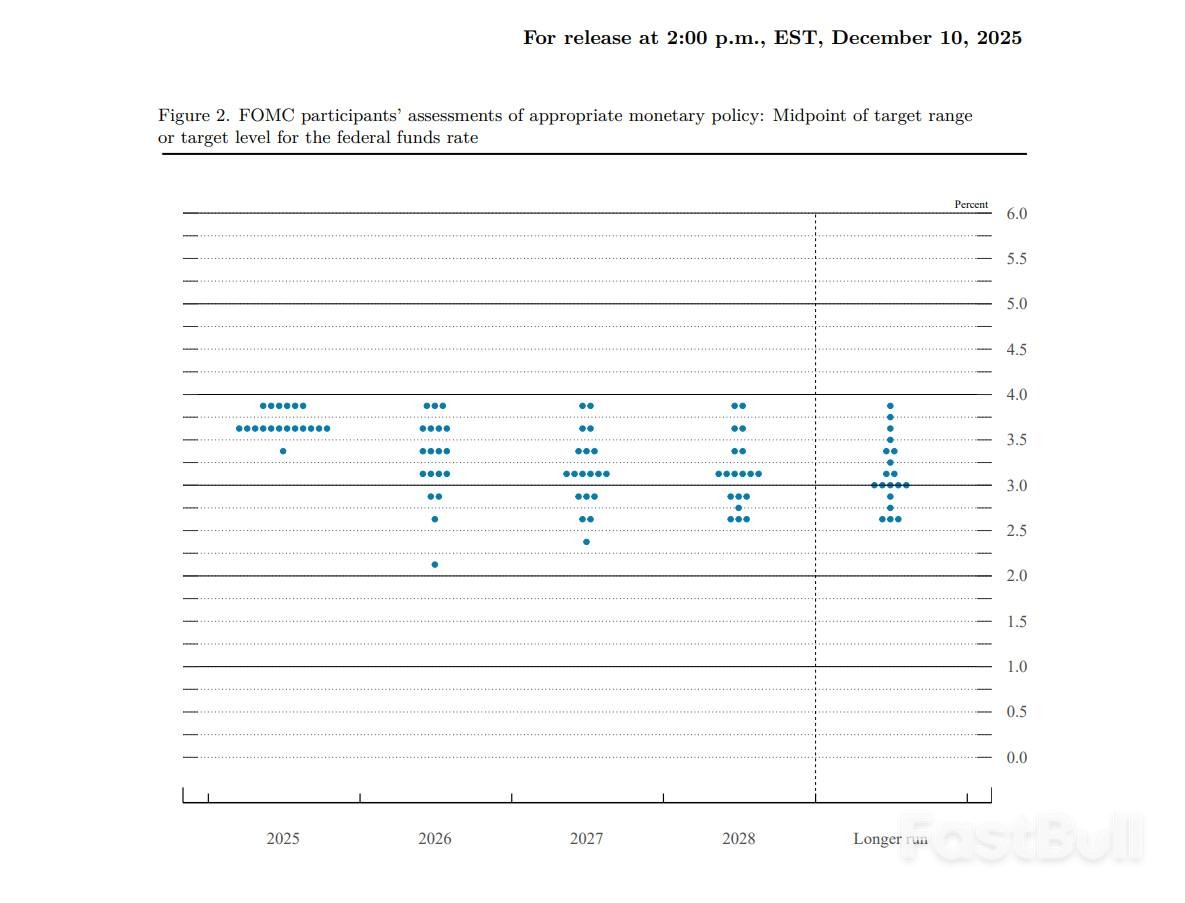

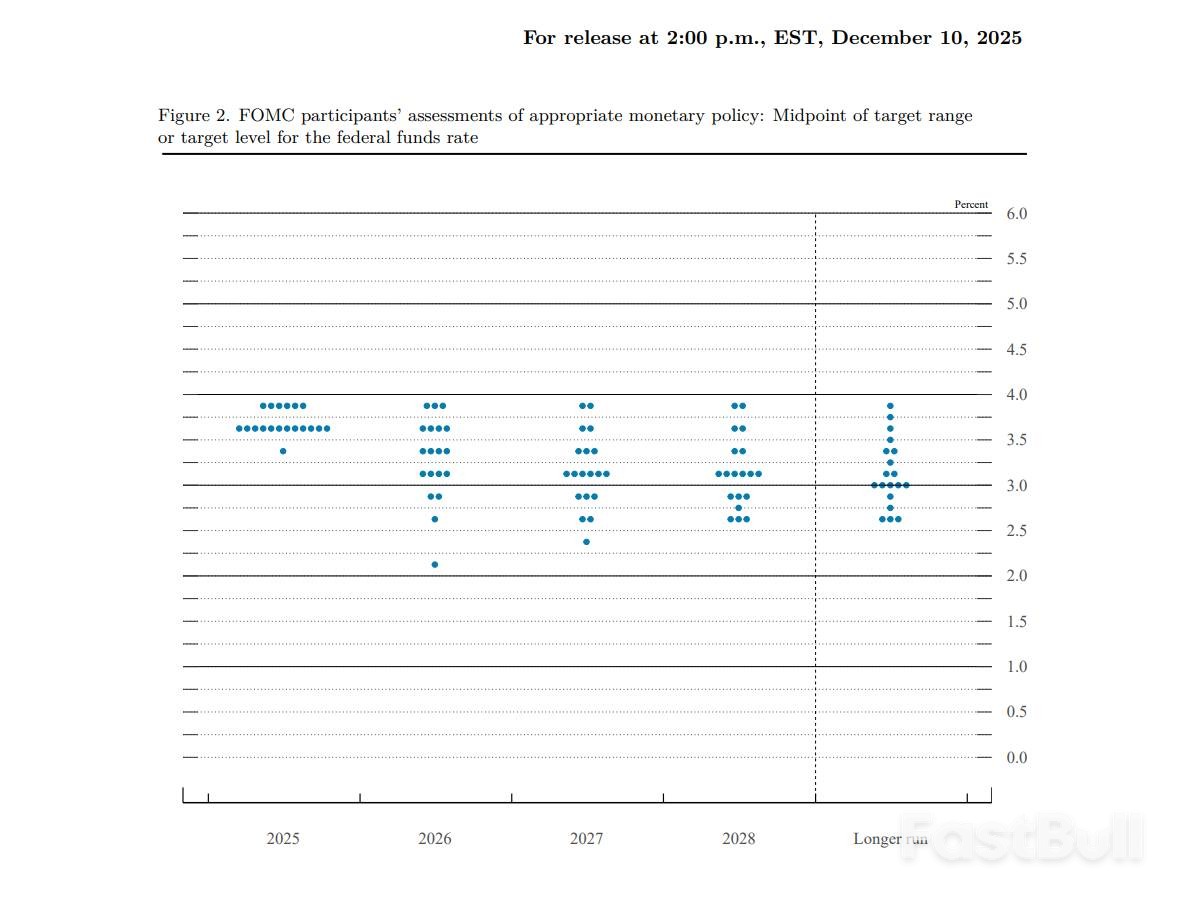

更受关注的利率“点阵图”也并未改变其长期预测。图表显示,官员们预计在2026年和2027年每年只会降息一次,之后利率将稳定在3%左右的长期目标。这表明,在连续三次降息后,未来的降息空间已经非常有限。

此外,委员会内部的分歧比投票结果显示的更为广泛。除了两位投反对票的鹰派成员,还有另外四名没有投票权的会议参与者也表达了对降息决定的“软反对”。共有七名官员明确表示,他们不希望在明年降息。

在经济层面,美联储的判断也趋于乐观,这为暂停降息提供了理由。

委员会将2026年的GDP增长预期从9月份的预测值上调了0.5个百分点,至2.3%。同时,委员会预计通胀率在2028年前将持续高于2%的目标。数据显示,9月份美联储偏爱的通胀指标年率为2.8%,虽已从高点回落,但仍远超目标。

除了利率决议,美联储还宣布将恢复购买美国国债,扭转了10月会议上宣布的停止缩表的决定。此举旨在应对隔夜融资市场的压力。根据计划,美联储将从周五开始购买400亿美元的美国国债,并预计购买将“在几个月内保持高位”,之后才可能“大幅减少”。

当前,美联储的决策正处在一个敏感时期。

美联储主席鲍威尔的第二任期即将结束,他只剩下三次会议来维持决策者之间的共识。总统特朗普已暗示,他将提名一位支持低利率的候选人,而非传统上致力于物价稳定和充分就业双重使命的技术官僚。市场预测,国家经济委员会主席凯文·哈塞特是热门人选。

与此同时,由于美国政府停摆持续到11月12日,美联储决策所依赖的许多官方经济数据要么严重滞后,要么完全缺失。现有数据显示,劳动力市场处于“低招聘、低解雇”的平衡状态,但非官方数据暗示,未来可能会出现更大规模的裁员,截至11月已宣布的裁员人数将超过110万人。

总而言之,尽管美联储再次降息,但这次会议传递的信号远比降息本身复杂。决策层的严重分歧、谨慎的未来指引以及复杂的政治经济环境,都预示着美联储的政策路径充满了不确定性。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。