- USDJPY

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美元持续走弱正成为股市棘手新变量,深刻影响全球估值与投资决策。虽利好美出口商,却导致资本从美股流向国际市场,并对海外出口型经济体造成复杂影响。市场普遍预期美元将继续承压。

对特朗普而言,美元汇率或许只是个可以随意拨弄的工具。但对股市投资者来说,美元持续走弱正成为一个棘手的新变量,深刻影响着他们的估值模型和投资决策。

尽管特朗普本人坚称不担心美元近期的下滑,其表态一度引发外汇市场不安,最终迫使财政部长斯科特·贝森特出面重申华盛顿支持强美元的长期政策。虽然美元在上周五创下5月以来最大单日涨幅,但其整体水平仍远低于一年前,这一现实对股票交易员的影响不容忽视。

美元下跌对美股市场的影响并非全然负面,这笔账并不好算。

一方面,弱美元利好出口。美国出口商的产品在国际市场上变得更具价格优势,而跨国公司的海外收入在换算成美元后也会相应增厚。

但另一方面,弊端同样显而易见。美元资产的吸引力下降,可能导致流入美国企业的资金放缓,部分资本会转而投向国际市场。同时,美国制造商为海外零部件支付的成本上升,可能引发“输入性通胀”,最终推高国内产品的售价。

Northlight Asset Management首席投资官Chris Zaccarelli直言:“总体来看,美元走弱对美国股市是净利空。”

他预计,投资者将重新调整投资组合,增加对出口导向型美股的配置。数据也印证了这一趋势:自4月8日市场触底以来,巴克莱编制的一篮子“弱美元受益股”股价飙升了70%,而同期标普500指数涨幅为39%。“强美元受益股”则仅仅上涨了11%。

具体来看,泛林集团、自由港迈克墨伦和新闻集团等大部分收入来自海外的企业,成为弱美元环境下的赢家。仅在1月份,当彭博美元指数下跌1.3%时,这一篮子股票就上涨了8.1%。相比之下,达乐公司、纽柯公司和联合太平洋等受益于强美元的公司则表现不佳。

弱美元正在驱动资本从美国股市流向国际市场。在这些市场,以本币计价的股票回报率已经明显跑赢了美股。

2026年以来,标普500指数上涨1.4%,略低于斯托克欧洲600指数3.2%的涨幅。但如果将美元贬值的因素考虑在内,美股的落后就更加显著:欧洲基准指数的美元计价涨幅为4.4%,日本股市为7.2%,巴西股市更是高达17%。

“无论在美国国内还是海外,许多投资者都在考虑美国以外的机会,因为那里既有估值优势,又可能享受汇率顺风,”Zaccarelli分析道。

这一幕在去年也曾上演,当时国际市场以本币计价的表现就已优于标普500指数,换算成美元后领先优势更为巨大。这种相对表现差异还可能形成自我强化的循环:随着海外投资者看到自己的美元资产以本币计价时不断缩水,他们会更有动力从美国撤资。

管理着近470亿美元资产的Angeles Investment Advisors总裁兼首席投资官Michael Rosen表示:“你应该持有正在走强的货币。”

然而,弱美元并非对所有海外市场都是好消息,特别是对韩国和欧洲这类出口导向型经济体。本币升值意味着三星或台积电这类大型出口企业的收入下降,利润率面临压缩风险。

尽管如此,美元走软仍可作为一个强有力的宏观利好。它能降低全球美元融资成本,缓解全球及区域金融环境,从而降低当地企业的借贷成本。同时,从能源到原材料,以美元计价的关键进口商品价格下降,有助于企业维持甚至改善利润率。

“韩国传统上是美元走弱的受益者,”Global CIO Office首席执行官Gary Dugan指出,“随着全球投资者寻找那些既有REITs等收益型资产、又拥有坚挺货币的市场,新加坡也可能受益于资本流入。”

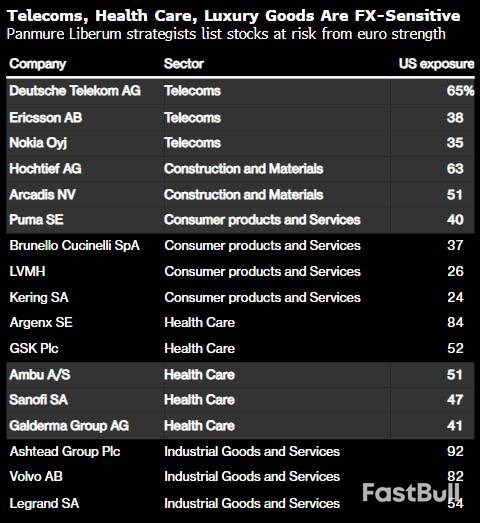

对于欧洲市场,情况则更为复杂。高盛数据显示,斯托克600指数成分股公司近60%的销售额来自海外,其中不少业务在美国。相比之下,美国、中国及新兴市场指数中,这一比例仅为15%至28%。因此,欧洲投资者开始更青睐“本土化”的公司。

法国巴黎银行资产管理的投资组合经理Gilles Guibout表示:“我的策略是寻找那些在本地生产,且不需要将收益换汇回流的公司。”

花旗集团的策略师分析,欧元兑美元每升值10%,就可能导致欧洲企业的每股收益下降约2%,其中大宗商品、食品饮料、医疗保健、奢侈品和汽车行业受冲击最大。

需要指出的是,从历史数据看,美元的温和波动与美股盈利的关联度并不高。彭博行业研究数据显示,过去25年里,美元变动与美股滚动年度每股收益增长之间的季度相关系数仅为0.04。分析师Nathaniel Welnhofer认为,“历史上,只有美元的剧烈飙升或暴跌才会对指数盈利产生重要影响。”

但当前,投资者似乎正处于一个明显的抛售期。Bannockburn Capital Markets预计,美元今年可能下跌8%至9%。如此幅度的贬值,是交易员多年未曾面对的局面。

自1980年代以来,华盛顿的官方立场始终是“强美元符合美国利益”。然而,自特朗普就任以来,彭博美元指数已下跌近10%。由于本届政府重启关税威胁、施压美联储降息等一系列举措,交易员已普遍转向看空美元。

“这是一个显然希望美元走弱的政府,而市场也会如其所愿,”Rosen说。面对这一新常态,全球股票投资者正在重新计算,调整策略。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。