行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

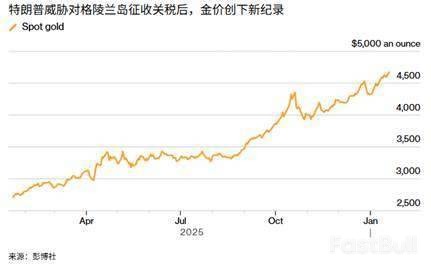

美国与欧洲盟友因格陵兰岛控制权而爆发激烈争端。美国威胁加征关税,引发八国罕见团结反弹,欧盟酝酿“经济核武”,美国国内两党亦普遍担忧,预示跨大西洋关系面临严峻考验。

一场围绕格陵兰岛控制权的争端,正在美国与其欧洲盟友之间迅速发酵。因丹麦、挪威、法国等八个欧洲国家反对其对格陵兰岛的意图,美国威胁加征关税,此举不仅激起欧洲的强硬反弹,也在美国国内引发了对破坏盟友关系的担忧。

面对美国的关税威胁,丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰等八国在1月18日发表联合声明,措辞罕见强硬。声明强调,八国将“坚定与丹麦和格陵兰岛人民站在一起”,并准备基于“领土和主权完整原则”展开对话。

声明同时指出,近期在格陵兰岛举行的军事演习旨在加强北极安全,并不针对任何一方。此前,为应对美国的压力,挪威和瑞典等多个欧洲国家已宣布派兵参加由丹麦在格陵兰岛发起的军演。

分析认为,尽管欧洲在防务上仍依赖美国和北约,但这一系列联合行动显示,这些美国最亲密的盟友正在偏离过去以外交和安抚为主的对美策略。欧洲国家联合谴责美方做法“破坏大西洋关系,恐引发危险的恶性循环”,并表示将“团结协调”予以应对。

美国的施压手段直指经济领域。美国总统特朗普17日宣布,将从2月1日起对上述欧洲国家的输美商品加征10%关税,若相关方未能就美国“全面、彻底购买格陵兰岛”达成协议,税率将从6月1日起提高至25%。这一声明被视为对美欧伙伴关系的“潜在危险测试”。

作为回应,欧盟也在酝酿反制措施。德国外交部长约翰·瓦德富尔公开质疑去年7月欧美达成的贸易协议前景,认为在“目前形势”下已不可能落实。该协议要求欧盟取消对美国工业品的关税,并为美国海产品和农产品提供市场准入,以换取美国对大部分欧盟输美商品征收15%的关税。

法国方面则更为直接。总统马克龙的助手透露,一旦美国加征关税,法国将提议欧盟启动“反胁迫工具”。该工具被视为欧盟的“经济核武器”,至今尚未使用过,具体措施包括加征惩罚性关税和实施市场限制。

为商讨对策,欧盟已于18日紧急召开成员国驻欧盟大使会议,欧洲理事会也计划在未来几天内召集欧盟领导人会议。与此同时,北约秘书长吕特表示已就此事与特朗普通话,并将在达沃斯世界经济论坛年会期间继续磋商。

特朗普政府的强硬做法,不仅在欧洲引发反弹,在美国国内也遭到了国会两党的普遍批评。

民主党籍联邦参议员马克·凯利指出,政府向盟友挥舞关税大棒,是在“付出更大代价以攫取美方并不需要的土地”,此举正日益损害美国的“声誉和国际关系”。他警告,若不调整策略,美国将变成“孤家寡人”。

共和党方面的担忧同样显著。联邦众议员迈克·特纳在接受采访时表示,这种关税“险招”可能危及美国与北约盟友的关系。他评论道:“这可不是‘交易的艺术’,更像是‘约会游戏’……显然不是邀请别人与自己结伴时该说的话。”

参议院国土安全与政府事务委员会主席、共和党人兰德·保罗则认为,政府考虑使用“紧急授权”对格陵兰岛动武的想法“太过荒谬”,因为当地根本没有出现紧急情况。另有消息称,国会可能推动决议,以限制总统对外动武或施加关税的权力。

这场风波的影响甚至蔓延到了体育赛场。18日在伦敦举行的一场NBA常规赛上,当歌手献唱美国国歌时,现场有观众突然高喊“放过格陵兰岛!”,并赢得了热烈掌声。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。