行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

国际金价狂热飙升,高盛逆势警告其并非完美避风港,强调回撤风险与通胀对冲不稳,并看好美股。然而,市场对黄金ETF的资金涌入依旧强劲,引发多空对峙。

2025年暴涨超过60%,创下1979年以来最大涨幅后,国际金价在2026年开年继续高歌猛进,一度升破4600美元。市场一片狂热,投资者疯狂涌入这个传统的避险资产。

然而,就在金价“势如破竹”之际,顶级投行高盛(Goldman Sachs)却发出了不一样的声音,警告称将黄金视为投资组合“安全牌”的投资者,可能正在犯下一个重大错误。

高盛财富管理业务的投资策略团队在其2026年展望报告中明确表示,并不青睐将黄金作为分散投资风险的工具。该团队的核心论点主要基于黄金历史表现中的两大风险。

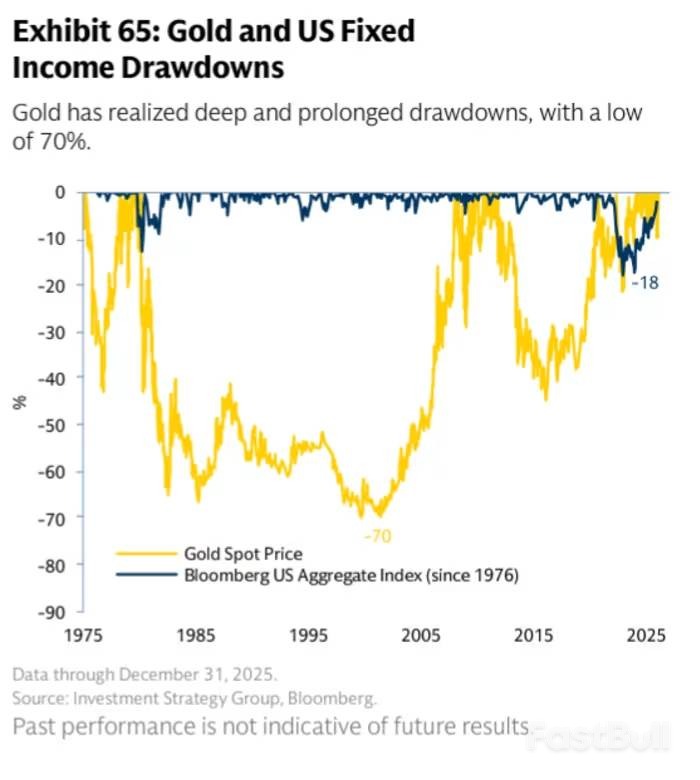

首先是剧烈的价格回撤风险。报告警告称:“黄金在历史上出现过深度且持续的回撤,其最大回撤幅度达70%。”与传统上被视为避险资产的美国债券相比,黄金的下跌风险要大得多。

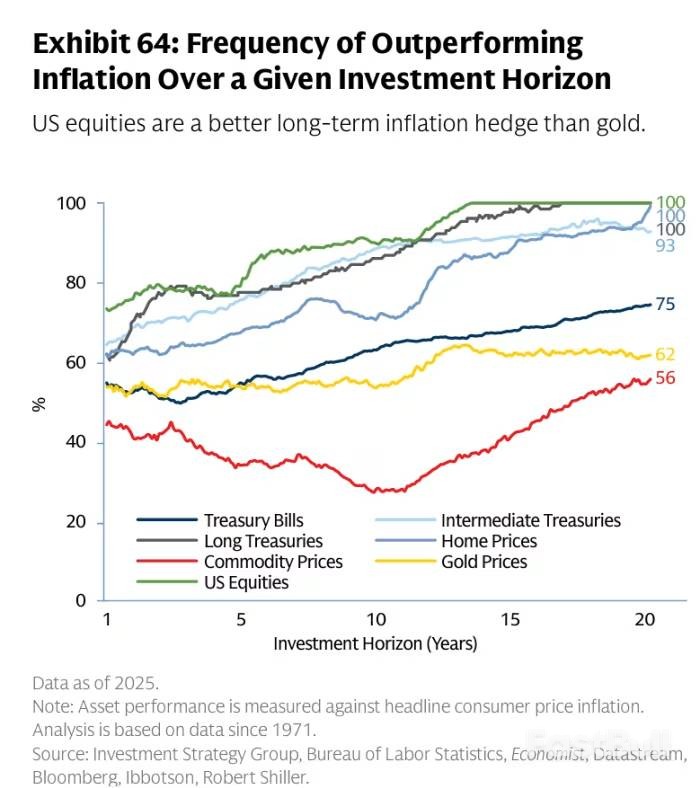

其次,黄金对冲通胀的能力并不稳定。高盛投资策略团队的战术资产配置主管Brett Nelson指出,历史数据显示,黄金的波动性甚至高于美国股票,回撤幅度也更大。

“在过去20年的滚动周期内,只有大约一半的时间能够有效对冲通胀,产生实际回报。”他补充道,“相比之下,在同一时间框架内,美国股票的表现始终优于通胀。”

尽管高盛提出了明确警示,但市场的热情丝毫未减,资金仍在加速流入与黄金挂钩的金融产品。

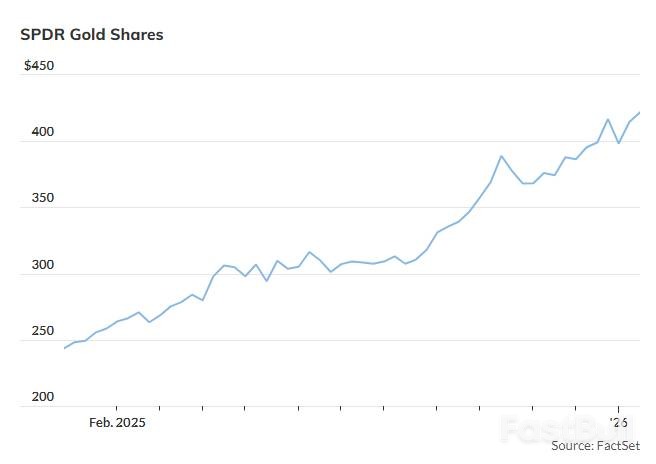

根据FactSet的数据,投资者周一单日就向热门的黄金ETF——SPDR Gold Shares注入了9.5亿美元。这笔巨额资金不仅扭转了该基金在2026年初的资金流出局面,还使其年初至今的净流入达到1.18亿美元。

这只ETF的价格在2025年飙升了近64%,创下自2004年底成立以来的最大年度涨幅,远超其在2007年创下的逾30%的前纪录。

事实上,在当前的市场环境中,像高盛这样对黄金持悲观态度的机构并不多见。

例如,富国银行投资研究所在周二的一份报告中表示,预计2026年黄金价格将进一步上涨。该机构认为,地缘政治紧张局势加剧、全球央行积极购金是主要的市场驱动因素。

富国银行还指出,美联储今年预期的降息以及稳定的美元,都将有助于推动黄金在2026年取得优异表现,尽管上涨步伐可能会比2025年放缓。

那么,如果不看好黄金,高盛的投资策略是什么?答案是增持美国股票。

Brett Nelson表示:“除非你非常确信经济衰退即将到来,否则很难减持美国股票。”他强调,经济基本面最终会支撑企业盈利,而标普500指数的走势最终会跟随企业盈利的脚步。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。