行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

黄金迈入2026年,在实际收益率下行、全球央行战略重构以及地缘风险加剧的多重结构性顺风下,牛市根基依然坚实。AI革命更添工业新需求。尽管已深度定价,任何回调仍是入场良机。

黄金市场正带着连续多年的上涨势头迈入2026年。尽管在2024至2025年间,金价不断刷新历史高位,时常被贴上“超买”的标签,但市场的实际拥挤程度依然健康。一个核心原因是,在整个贵金属板块的调整中,黄金始终是回撤最小、最具韧性的品种。

更重要的是,本轮牛市并非由短期投机资金驱动,而是源于结构性的强劲需求,且机构资金的持仓仍有巨大的扩张空间。这意味着金价的上涨具备更强的可持续性。

作为长线资产,黄金在2026年或许难以复制过去近十年年化15%的惊人涨幅。但在交易层面,它凭借出色的流动性、极高的人气以及与重大事件的紧密联动,依然是市场上最炙手可热的交易品种之一。

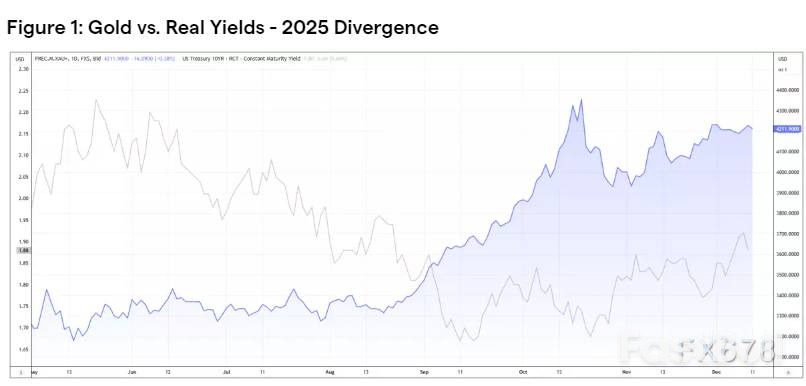

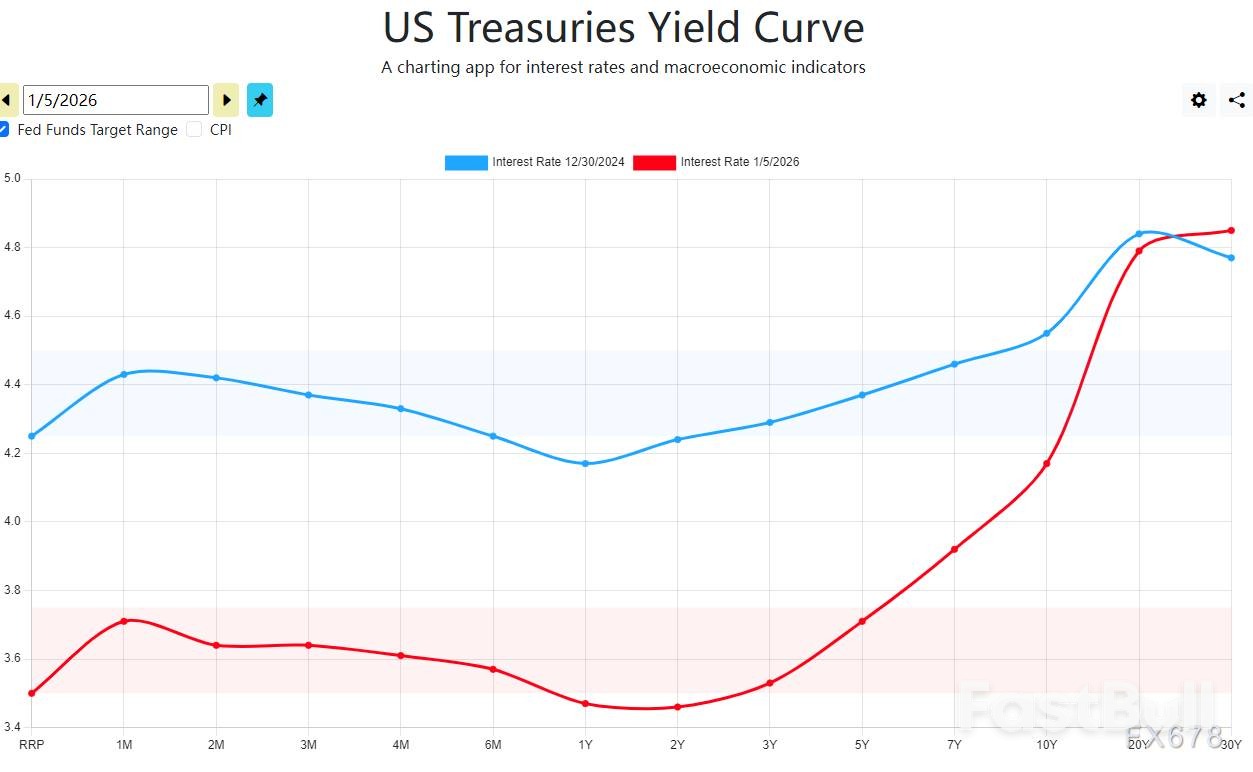

2024至2025年金价上涨的核心逻辑,在于美国政治不确定性导致的实际收益率持续走低。这一宏观背景在2026年大概率将延续。

实际收益率等于名义利率减去通胀预期。由于美国政府将继续维持高额支出,货币超发将支撑通胀预期,而美联储的降息周期则会压低名义利率。两者共同作用下,实际收益率的下行趋势难以逆转。回顾历史,美联储开启降息周期的时点,也正是黄金加速上涨的起点。

与此同时,美元指数走弱和美国国债收益率曲线陡峭化形成了共振效应,进一步巩固了黄金的上涨基础。2025年6月至12月,美国国债长短端期现溢价不断扩大,实际收益率持续下探,黄金价格也同步飙升至历史新高。这种清晰的联动关系,将继续成为2026年驱动金价走势的核心主线。

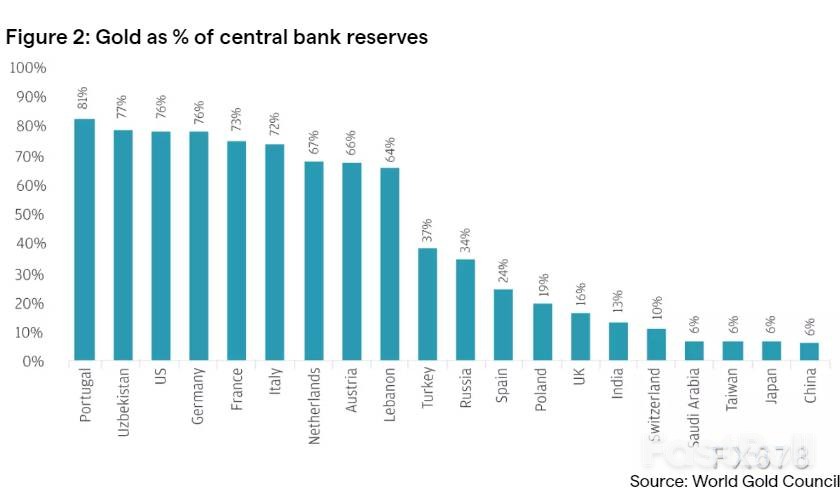

全球央行是黄金结构性行情的“压舱石”,为金价提供了坚实的长期支撑。

目前,全球多个经济体的黄金储备占其外汇储备总额的比例已超过50%。然而,中国、日本等主要经济体的这一比例仍停留在个位数水平。这种全球储备配置的结构性失衡,意味着未来存在巨大的资产重新配置空间。

在2024至2025年,全球央行增持黄金的趋势非但没有放缓,反而愈演愈烈。中国持续扩充战略黄金储备;土耳其将黄金用作稳定汇率的工具;俄罗斯则依靠黄金构建抵御西方限制的“金融堡垒”;印度及多个中东经济体更是将黄金视为长期多元化配置的核心资产,而非简单的短期避险工具。

央行们的买入行为是其储备战略的根本性重构,而非被动应对市场波动。即使金价持续上涨,它们的购买力度依然稳定,为黄金价格构筑了坚固的底部。

地缘政治风险是金价上涨的另一大核心驱动力。

2022年和2023年的俄乌冲突与巴以冲突,是本轮黄金长牛的起点。而美国2月发动的贸易战以及近期的委内瑞拉事件,都再次印证了地缘政治风险对黄金的强大催化作用。这些事件不仅是短线交易的信号,更是长线持有的核心理由。

当世界地缘政治格局未能形成绝对主导力量时,资金自然会倾向于配置黄金这类“硬通货”,待格局明朗后再回归各国,享受稳定时期的经济发展红利。美国的国家安全报告已明确指出其在全球多地区的战略性收缩趋势,这意味着其他势力将寻求填补真空,全球地缘风险仍在暗流涌动。

值得注意的是,本轮周期出现了一个罕见的现象:AI叙事的爆发为整个贵金属板块带来了同步走强的基础。这非但不会削弱黄金的上涨逻辑,反而强化了其趋势的确定性。

传统上,黄金价格上涨会抑制珠宝首饰等消费需求。然而,在AI人工智能的浪潮下,贵金属的工业应用需求被重新评估,产生了巨大的增量。由于矿山品位下降和新矿开采门槛提高,贵金属产量通常是刚性的。额外的工业需求,有效对冲了珠宝需求可能出现的衰退。

因此,观察黄金行情需要结合美国“AI七姐妹”等科技股的表现。黄金走势大概率将与纳斯达克指数呈现相似的节奏,即“同涨共跌”。这与以往黄金作为美股风险对冲工具的角色,发生了根本性变化。

展望2026年,黄金交易需要警惕的核心风险是美联储意外转向鹰派,导致长端收益率持续高企。历史经验表明,实际收益率大幅攀升曾多次阶段性压制金价,尽管这些冲击通常是短期的。

不过,从当前的市场定价来看,投资者普遍预期美联储的宽松力度将大于紧缩。尤其在美国面临巨额债务再融资、偿债成本飙升和经济增长不均衡的多重压力下,美联储转向鹰派的政策空间相对有限,这为黄金提供了风险缓冲垫。

各大主流投行对2026年黄金的平均预测区间集中在4500-4700美元。如果宏观宽松环境得以延续,金价有望冲击5000美元的整数关口。需要强调的是,这些预测都基于常态环境,并未包含危机或重大地缘冲突的极端假设。一旦地缘紧张局势升级或金融市场压力重现,黄金可能触发更激进的上涨。

总而言之,2026年的黄金并不需要一场危机来证明其价值。在全球高债务、政策不确定性、国际联盟关系脆弱以及美元主导地位相对弱化的新常态下,黄金持续吸纳各类风险溢价。仅此一点,就使其成为近年来最具交易价值的窗口之一。

经历两年强劲上涨后,金价在年初出现阶段性整理是正常节奏,任何回调都可能吸引抵抗性买盘入场。

当然,做多黄金也不宜盲目乐观。当前的上涨已深度定价了诸多利好,包括地缘政治风险、去美元化趋势以及美国实际收益率下行的预期。但只要支撑黄金的长期宏观逻辑和结构性因素保持稳固,其牛市根基就依然坚实。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。