行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英伟达作为全球市值最高公司,正面临市场回调与两大担忧:AI支出可持续性及其市场主导地位。随着客户自研芯片与竞争加剧,其利润率与估值谜题将在2026年迎来关键考验。

进入2026年,全球市值最高的公司英伟达,正站在一个微妙的十字路口。这家芯片巨头的股价自10月29日创下历史新高后,已累计下跌9.1%,表现远逊于标普500指数。

这轮回调的背后,是投资者对人工智能(AI)领域支出的可持续性以及英伟达市场主导地位的两大担忧。

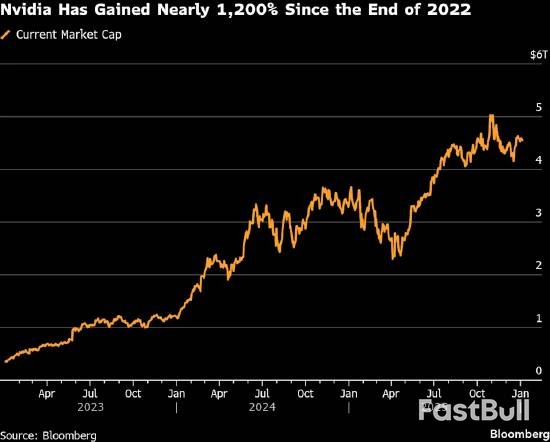

回顾过去,英伟达的增长堪称惊人。从2022年底到其股价最后一次收于历史高点,累计涨幅超过1300%,市值冲破5万亿美元大关。然而,短短数月内,其市值就蒸发了4600亿美元,三年累计涨幅也回落至近1200%。

尽管市场情绪有所波动,但华尔街的信心似乎并未动摇。追踪英伟达的82位分析师中,高达76位给予“买入”评级,平均目标价预示其未来12个月股价有望上涨37%,市值或将再次突破6万亿美元。

英伟达CEO黄仁勋也在国际消费电子展上表示,公司新一代芯片Rubin将于今年推出,并强调市场对GPU的需求正“爆发式增长”。

然而,高增长的背后,挑战也日益清晰。2026年,英伟达必须直面以下几个关键问题。

英伟达在AI加速器领域占据着超过90%的市场份额,几乎是垄断地位。但现在,挑战者们正从四面八方涌来。

传统对手与自研芯片的双重夹击

一方面,老对手AMD正迎头赶上。据彭博数据显示,AMD已拿下OpenAI、甲骨文等大客户的订单,其2026年数据中心业务收入预计将激增约60%,达到近260亿美元。

另一方面,更严峻的挑战来自英伟达的核心客户。Alphabet、亚马逊、Meta、微软这些科技巨头,贡献了英伟达超过40%的营收,如今它们正纷纷投入重金自研芯片,以摆脱对单价超过3万美元的英伟达芯片的依赖。

Jonestrading首席市场策略师Michael O'Rourke直言:“只要有性价比更高的替代品,企业就会选择它。英伟达想维持90%的市场份额将面临严峻挑战。”

谷歌早在十多年前就启动了TPU芯片的研发,其最新广受好评的Gemini聊天机器人正是基于自研TPU运行。Meta也计划在2027年将自研芯片部署到自家数据中心。

这一“自研芯片”浪潮甚至带动了博通(Broadcom)的崛起。该公司专为AI巨头生产定制化半导体,市值已达1.6万亿美元,超过了特斯拉。

行业格局:英伟达能否守住护城河?

尽管面临围攻,但英伟达的护城河依然深厚。

首先,AI计算需求的规模极其庞大。即便科技巨头们大力部署自研芯片,他们仍然在大量采购英伟达的产品。分析师认为,在可预见的未来,英伟达的市场份额仍有望保持稳定。

摩根士丹利分析师Joseph Moore等人在一份报告中写道:“市场低估了英伟达的行业地位。在云服务领域,它仍是唯一的专业解决方案提供商。”

其次,市场的钱还在源源不断地涌入。预计2026年,亚马逊、微软、Alphabet和Meta的资本支出总额将超过4000亿美元,大部分将用于数据中心设备采购。

Advisors Capital Management的投资组合经理JoAnne Feeney表示,尽管风险上升,但英伟达仍是“公开市场中增长最快的公司之一”。她认为,答案是肯定的:“你会选择持有这只股票。”

除了外部竞争,投资者也正紧盯英伟达的内部财务指标,尤其是利润率和估值。

利润率隐忧:定价权还能维持多久?

随着竞争对手推出更多高性价比的替代品,英伟达的定价能力将受到考验,而这会直接反映在其毛利率上。

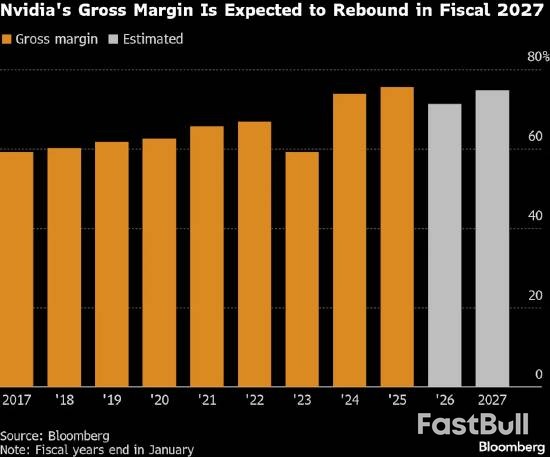

数据显示,在2024和2025财年,英伟达的毛利率维持在75%左右的高水平。但公司预计,在截至2026年1月31日的2026财年,由于推进Blackwell系列芯片量产导致成本上升,毛利率将降至71.2%。

虽然英伟达计划在2027财年将其回升至75%左右,但一旦毛利率未能达到预期,很可能在华尔街引发警报。

估值谜题:是风险还是机遇?

有趣的是,尽管增长迅猛,英伟达的估值却相对“便宜”。

以未来12个月预期市盈率计算,英伟达约为25倍,这在“科技七巨头”中仅高于Meta,甚至低于标普500指数中超过四分之一的成分股公司。

美国银行分析师Vivek Arya认为,这恰恰是机遇所在。他说:“当前市场对英伟达的估值逻辑,仿佛是行业周期已经终结、AI技术无人再部署。这显然与互联网泡沫鼎盛时期的市场格局截然不同。”

对投资者而言,这正是英伟达的魅力与风险所在:一边是日益激烈的竞争和利润压力,另一边是持续爆发的需求和相对合理的估值。2026年,这场多空博弈将变得更加精彩。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。