行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

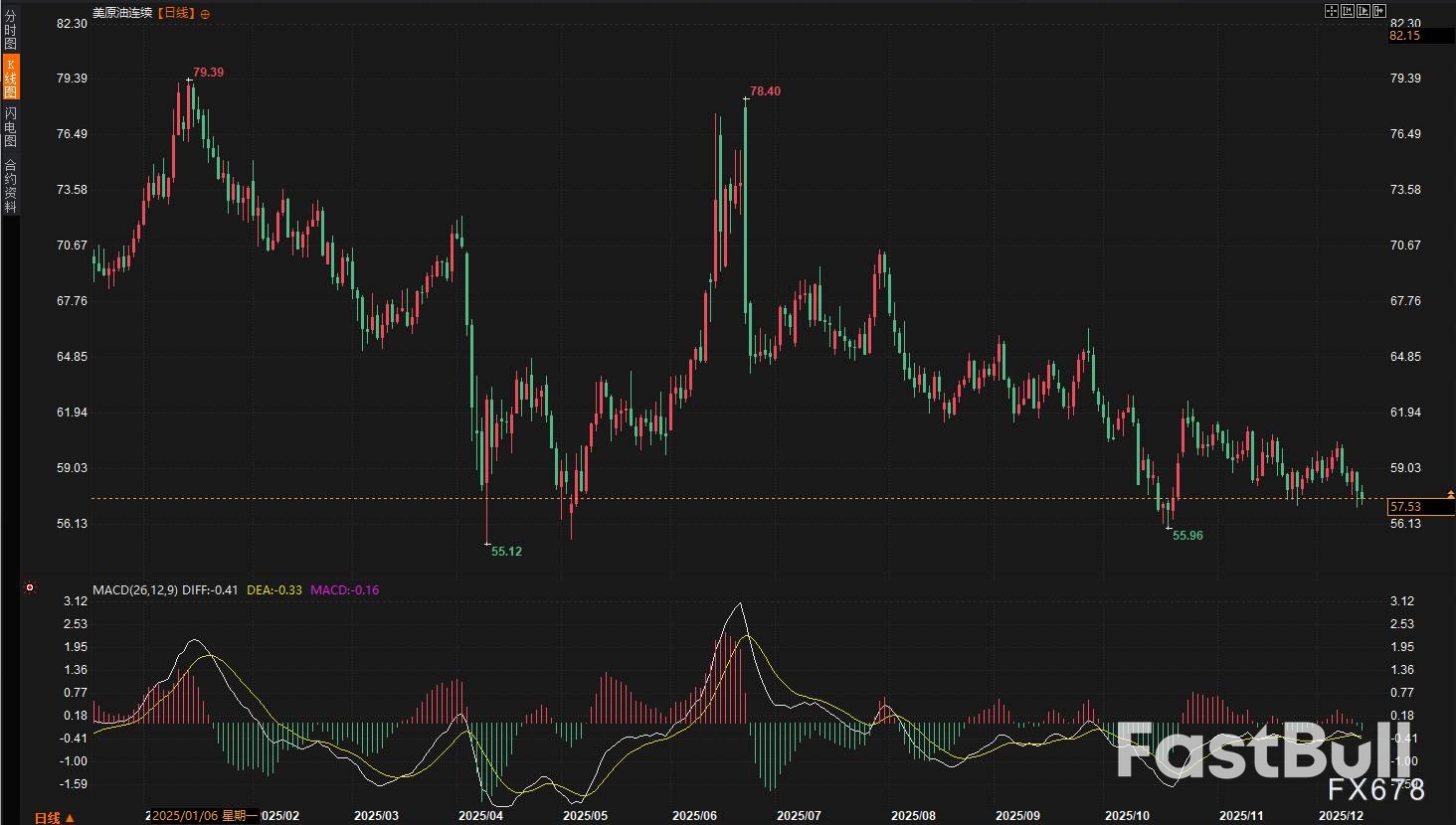

2025年12月8日至12日交易周,国际原油市场被供应过剩预期笼罩,地缘政治事件未能扭转颓势。IEA悲观报告加剧担忧,WTI和布伦特原油均显著下跌逾4%。

在2025年12月8日至12日的交易周里,国际原油市场再次被供应过剩的悲观预期所主导。尽管地缘政治事件频发,但这些消息面的“利好”在强大的基本面压力下不堪一击,未能扭转油价的颓势。

两大基准原油期货全周震荡下行,双双录得超过4%的显著跌幅,延续了近期的疲软走势。具体来看:

市场焦点已从短暂的地缘风险炒作,迅速回归到全球石油供应充裕的现实。这股力量,成为本周压制油价的核心。

本周油价的走势,完美演绎了“事件驱动型反弹,基本面驱动型下跌”的特征。

周初,油价在低位徘徊,市场情绪整体偏空。周中,美国在委内瑞拉沿海扣押油轮的消息一度引发供应中断的担忧,推动油价短暂反弹。然而,这种地缘溢价转瞬即逝,交易员很快将注意力重新转向了宏观供需格局。

真正的“最后一根稻草”出现在周四——国际能源署(IEA)公布了悲观的月度报告。报告发布后,油价应声下跌,并在周五延续跌势,最终以接近周内低点的价格收盘。

市场逻辑非常清晰:地缘政治事件带来的波动被视为短期噪音,而权威机构报告揭示的供应过剩前景则被解读为长期趋势。这种认知差异,决定了油价最终的下行走向。

本周对市场冲击最大的基本面信息,无疑是国际能源署(IEA)周四发布的月度报告。

报告预测,到2026年,全球石油供应量将比需求量高出384万桶/日。这一盈余规模,几乎相当于全球日需求量的4%。如此显著的过剩预期,直接强化了市场对油价中长期将持续承压的判断。

有趣的是,石油输出国组织(OPEC)在同一天发布的报告却得出了不同结论,认为2026年全球石油供需将接近平衡。

两大权威机构的预测出现分歧,反映了市场对远期平衡状态的巨大不确定性。但从油价的反应来看,交易员们显然更倾向于相信IEA描绘的悲观情景。

本周地缘政治新闻不断,但都未能给油价提供有效支撑。

美委紧张局势升级

美国总统特朗普周三公开表示,美国已在委内瑞拉沿海扣押一艘受制裁油轮,并准备拦截更多运输委内瑞拉石油的船只。这标志着美国对委内瑞拉的制裁执行力度显著加强。

然而,市场对此反应冷淡。Lipow Oil Associates总裁Andrew Lipow一针见血地指出:“市场继续因原油供应形势而承压……石油市场忽视了美国与委内瑞拉之间的紧张局势。”多数交易商认为,在全球供应充足的背景下,委内瑞拉部分原油出口的中断,并不会对整体供需平衡产生实质性影响。

俄乌冲突相关动态

本周,乌克兰无人机袭击了俄罗斯在里海的一个石油钻井平台。这一事件同样未能掀起波澜。行业数据显示,俄罗斯11月海运石油产品出口量仅比10月微降0.8%,炼油厂维护工作的完成,抵消了南部航路出口下滑的影响。

市场将此事视为局部扰动,并未给予过多定价。与此同时,市场对俄乌和平协议的任何潜在进展保持关注,任何降低冲突风险的信号,反而会减轻市场的供应担忧,对油价构成轻微压力。

此外,复杂的全球贸易环境和美国单方面加征关税的举措,也持续引发市场对全球经济增长和石油需求的担忧,抑制了原油这类风险资产的表现。

展望12月15日至20日的交易周,原油市场将面临多重考验,投资者需重点关注以下几个方面:

同时,美国与委内瑞拉的紧张局势以及全球贸易政策动向,仍是潜在的市场风险点。

总而言之,过去一周的原油市场经历了一场“基本面压倒地缘风险”的典型行情。交易员们选择透过地缘冲突的“噪音”,将目光锁定在IEA报告揭示的严峻供应过剩前景上。

市场正在以一种更偏悲观的方式,重新校准对2026年供需平衡的预期。在当前库存充裕、非OPEC供应持续增长和需求前景不确定的宏观背景下,任何地缘政治风险的定价都变得短暂而有限。

展望未来,除非出现颠覆性的供应中断或超预期的需求惊喜,否则供应过剩的阴云很可能继续笼罩市场,限制油价的反弹空间。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。