行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美联储400亿美元购债计划,市场初判为“量化宽松”再现。然而,本文深入剖析其与真正QE的本质差异:这并非经济刺激,而是旨在防范金融系统堵塞的“储备管理购买计划”,其深层影响值得投资者警惕。

美联储宣布每月将购买400亿美元的美国国债,市场的第一反应是:“量化宽松(QE)回来了!”

然而,尽管数字听起来像是新一轮刺激,其背后的运行逻辑却完全不同。美联储主席鲍威尔此举并非为了给经济注入强心剂,而是为了防止金融系统的管道堵塞。

本文将深入分析美联储的“储备管理购买计划”(RMP)与真正的“量化宽松”(QE)在结构上到底有何不同,以及它对市场究竟意味着什么。

要准确定义QE,并将其与常规的公开市场操作区分开,必须同时满足几个关键条件。

定义QE的核心标准

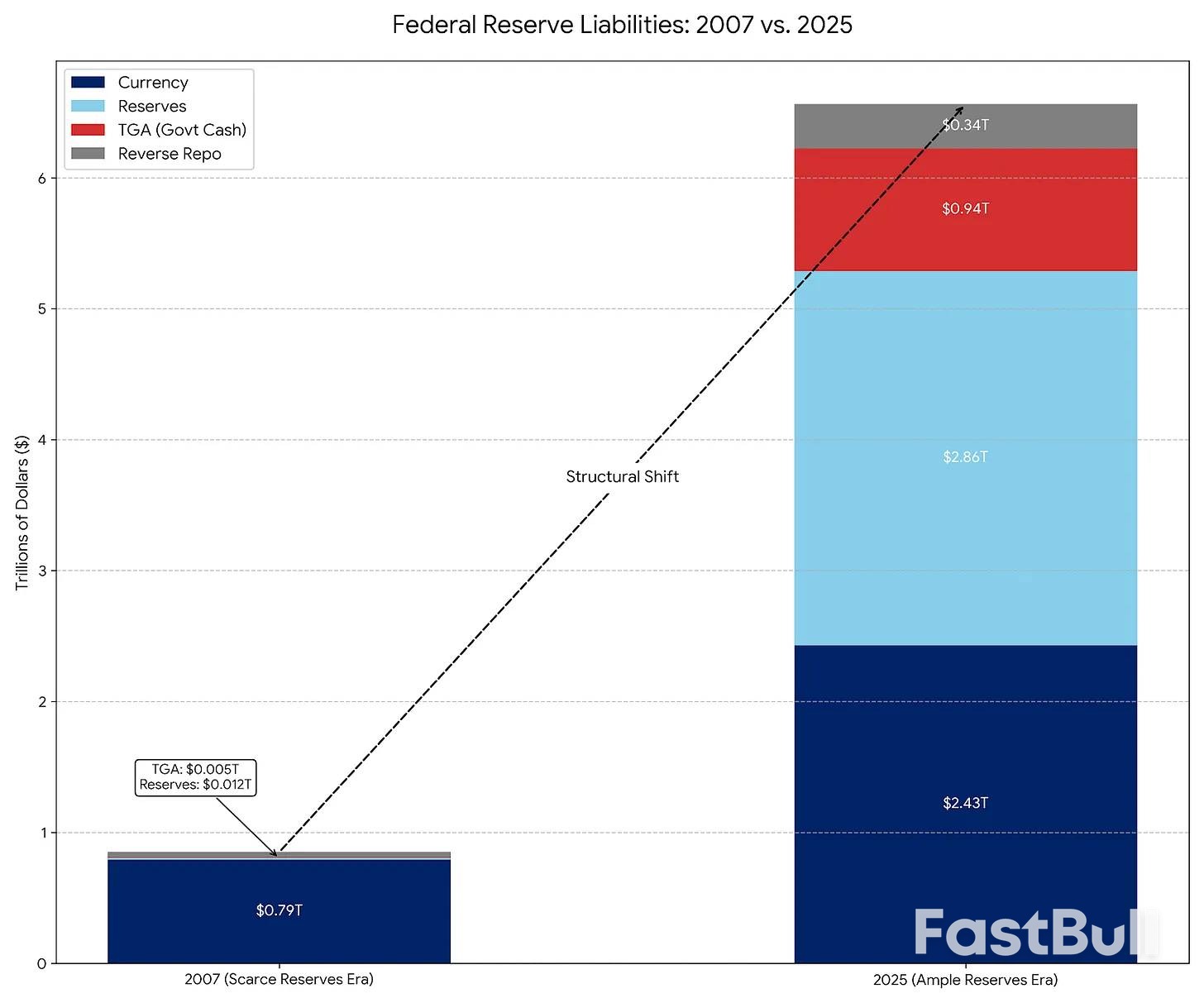

简单来说,储备管理购买计划(RMP)是“永久公开市场操作”(POMO)的现代版本。POMO是美联储从上世纪20年代到2007年间的标准操作。但2008年金融危机后,美联储的负债结构发生了根本性变化,迫使其必须更新工具箱。

POMO:准备金稀缺的旧时代

2008年以前,美联储的主要负债是流通中的实体货币。在这种“准备金稀缺”的体系下,美联储的购债(POMO)规模很小,目的仅仅是满足公众对现金日益增长的需求,对市场流动性的影响基本是中性的,不会扭曲资产价格或压低收益率。

RMP:准备金充足的新时代

如今,实体货币只占美联储负债的一小部分。其负债表主要由银行准备金和财政部普通账户(TGA)等规模巨大且波动剧烈的项目主导。

在“准备金充足”的新体系下,RMP通过购买短期国债(T-Bills)来缓冲这些账户的剧烈波动,确保银行系统中始终有足够的准备金。和过去的POMO一样,RMP的设计目标同样是“流动性中性”。

鲍威尔选择现在启动RMP,是为了解决一个迫在眉睫的技术性问题——财政部账户(TGA)在税收季对流动性的“抽水”效应。

简单来说:

这是一个从不同角度看有不同答案的问题。

RMP要从一个稳定工具变为刺激工具,需要满足以下两个条件之一:

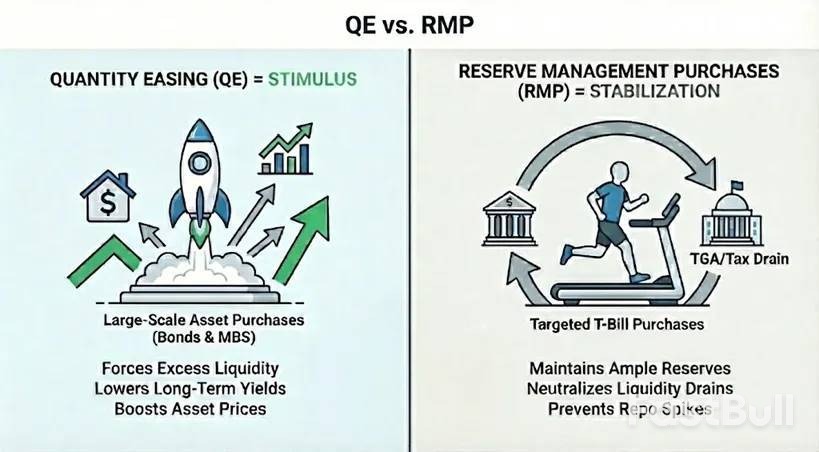

RMP的核心目标是防止税收季的流动性冲击影响资产价格。虽然其操作本质是中性的,但它的重启向市场传递了一个强烈的心理信号:“美联储看跌期权”(Fed Put)已经激活。

因此,这一政策对风险资产是净利好的,提供了一股“温和的顺风”。

美联储承诺每月购买400亿美元,等于为银行系统的流动性设置了一个“底线”,消除了回购市场危机的尾部风险,这会增强整个市场的杠杆信心。

但投资者必须保持清醒:RMP是稳定器,不是兴奋剂。因为它只是在补充被抽走的流动性,而不是扩张基础货币,所以不能将其与真正QE的系统性宽松效果相混淆。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。