行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国小企业乐观指数下滑,盈利能力恶化是主因。劳动力市场矛盾从数量短缺转向质量困境,熟练工人难觅严重制约企业扩张与生产力,预示着经济增长面临深层结构性挑战。

10月小企业乐观指数为98.2,较9月下降0.6个百分点,但仍高于52年平均值98。报告指出NIFB指出,建筑、运输和零售行业的劳动力市场仍然紧张,盈利趋势恶化是乐观指数下滑的主要原因,10个构成指标中4升5降1持平。10月不确定性指数降至88(今年以来最低),但仍处于历史高位,主因企业主对扩张前景的不确定性降低。

建筑行业受劳动力质量问题影响最严重,49%的企业主将其列为首要问题,远高于行业平均水平。

28%的企业主存在熟练工人空缺(持平),11%存在非熟练工人空缺(降2个百分点),56%的企业主在10月进行招聘或尝试招聘(降2个百分点),49%反映空缺职位几乎没有或没有合格求职者。

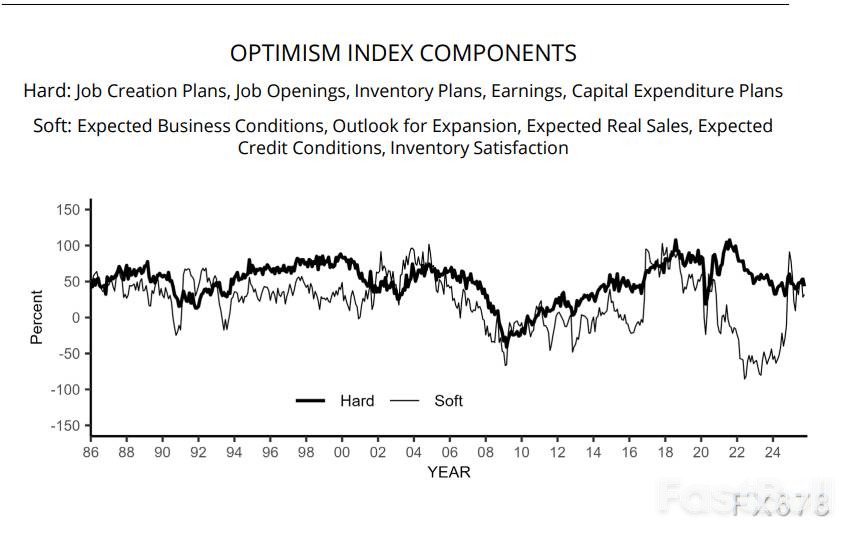

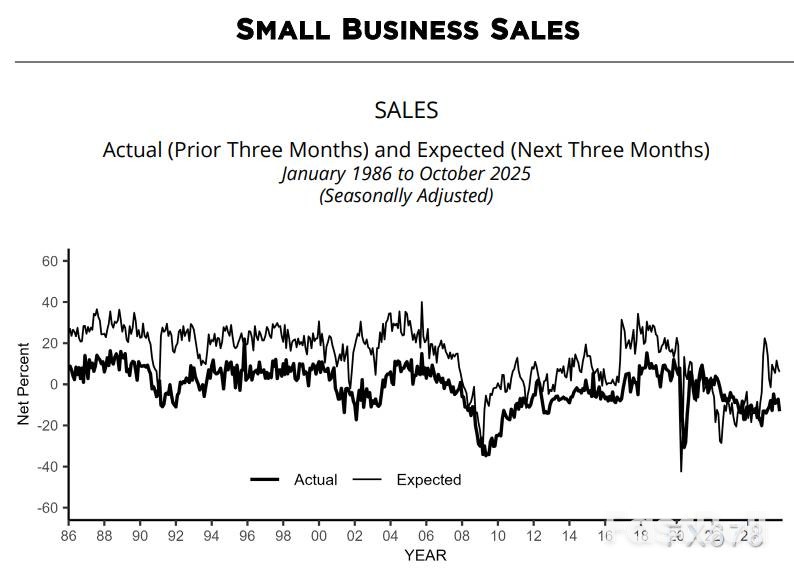

下图可以看出中小企业的乐观预期随着24年底降息以及特朗普上台快速提振,因此他们扩大生产,但实际情况并没有明显改善,反而收到融资成本和整体劳动力市场条件下滑,遭遇快速反噬。

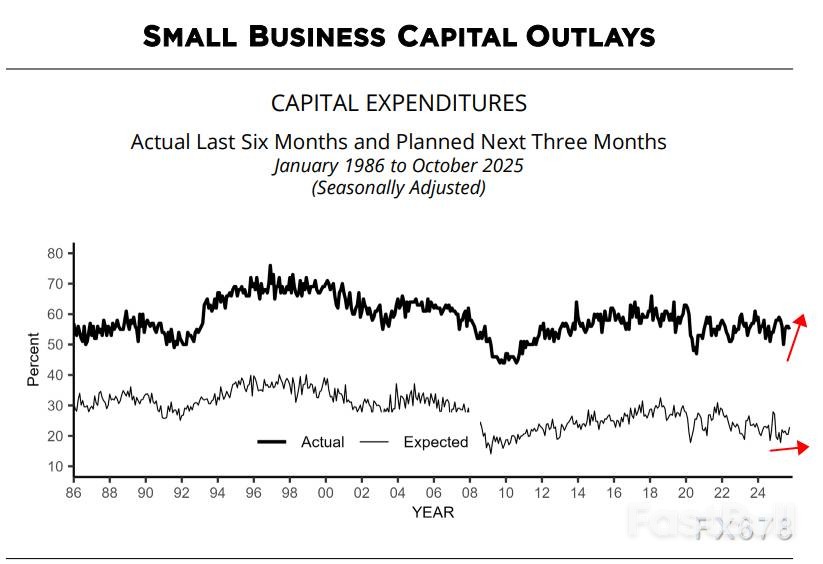

23%的企业主计划未来六个月进行资本支出(较9月升2个百分点),整体资本支出略显乏力。

下图显示实际资本支出与预期资本支出背离,可能在于企业经营条件恶化与成本上升。

下图可以看出中小企业乐观预期受到提振后实际销售水平与预期背道而驰。

五、薪酬与盈利26%的企业主报告提高了薪酬(较9月降5个百分点),19%计划未来三个月提薪(与9月持平),盈利呈正增长趋势的企业主净比例为-25%(经季节性调整,较9月降9个百分点),是乐观指数下滑的最大推手。

盈利下降的企业主中,33%归咎于销售额下滑;盈利增长的企业主中,53%归因于销售额增长。

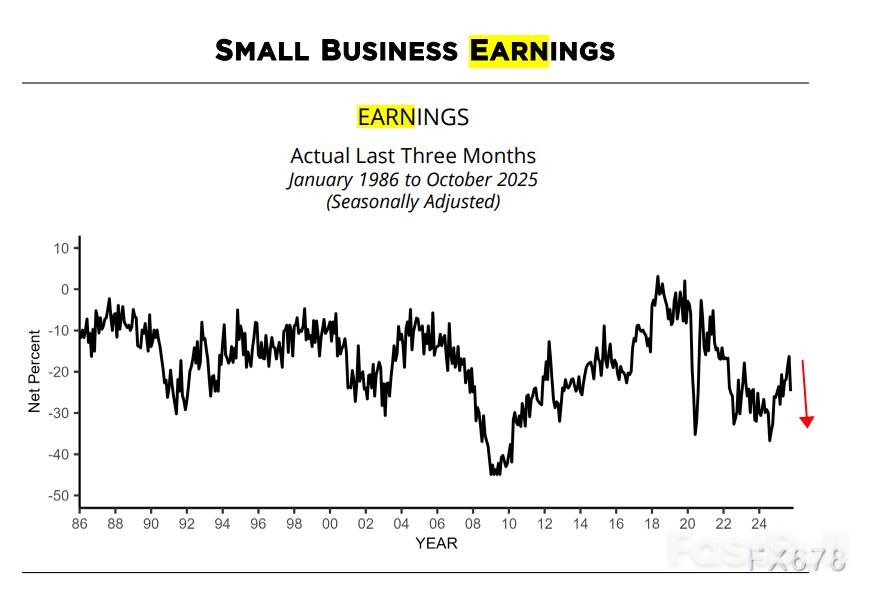

下图显示盈利出现大幅下滑

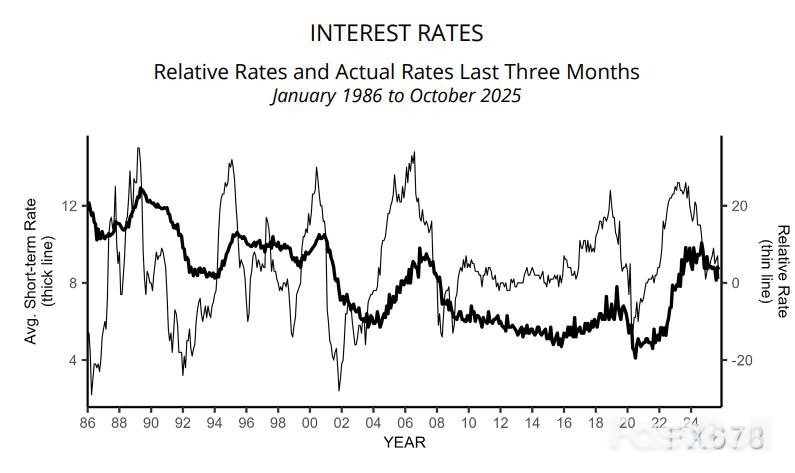

下图显示信贷条件大幅恶化,近期维持在高位。

30%的企业主计划未来三个月提价(经季节性调整,较9月降1个百分点)。

12%的企业主将通胀(投入成本上升)列为首要经营问题(较9月降2个百分点)。

下图显示通胀水平大幅改善,但是其他条件均在恶化。

表面上看,职位空缺率保持稳定,整体招聘活动略有降温,似乎显示劳动力市场的极度紧张有所缓解。然而,核心矛盾已悄然转移:"劳动力质量"以显著优势取代税收和通胀,成为企业主的首要经营困扰,这一现象揭示了市场恶化的深层结构性问题。尤其是建筑行业,近半数企业主深受其困,表明技能错配正在特定行业演变为产能瓶颈。

这种质的下滑与企业盈利能力的急剧恶化直接关联。一方面,企业为争夺有限的高质量劳动力被迫维持高薪酬预期,推高运营成本;另一方面,熟练工人的持续短缺直接制约了生产效率与业务扩张能力。其结果是,盈利趋势成为拖累乐观指数的最大负担,形成了一个"高成本、低效率"的恶性循环。

尽管不确定性指数有所下降,但这更多源于企业主在疲软数据下降低了扩张预期,而非实际经营环境改善。当超过四分之一的企业将"找不到合适的人"视为头号难题时,这不仅是一个招聘挑战,更是美国经济生产力潜能受损的警报。劳动力市场的根基正在被侵蚀,其后续影响将从企业盈利端蔓延至更广泛的经济增长动力。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。