行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

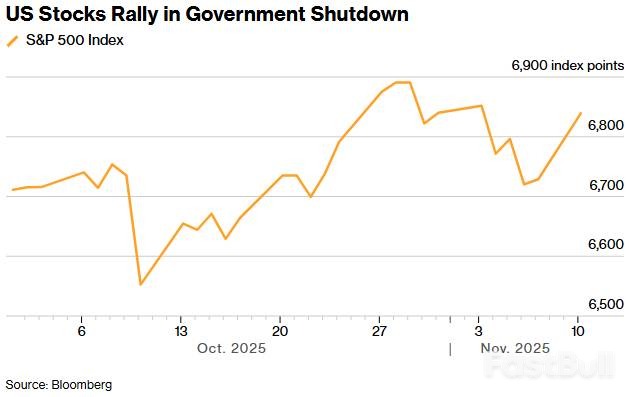

美国股市克服政府停摆,标普500指数逆势上涨,历史数据显示停摆结束后市场通常会进一步走高。随着不确定性消退,投资者目光转向货币政策、科技股财报及经济数据,市场情绪或受提振,但估值和特定行业风险犹存。

美国股市今年一路走来,克服了多重障碍,现在又多了历史上最长时间的美国政府停摆。自美国政府10月1日停摆以来的40天,标准普尔500指数上涨了0.6%,随后在政府停摆看似会在几天内结束后,该指数周一大幅上涨。

现在,从历史经验看,这一基准指数有望在节日季之前一路上涨。CFRA首席投资策略师萨姆·斯托瓦尔克整理的数据显示,此前美国政府15次停摆结束后的一个月,标普500指数平均上涨2.3%。这样的涨幅将让这项美国股市基准指数在12月中旬逼近7000点。

美国政府停摆的最新僵局最早可能于本周三(11月12日)结束,此前参议院民主党人同意就一项仍需众议院批准的协议进行全院投票。投资者对紧张局势的缓和表示欢迎,他们猜测美国经济和企业利润受到广泛损害的局面已经得以避免。

现在,投资者的注意力可以重新回到货币政策的路径上——美联储预计将在下个月连续第三次降息——以及关税对通胀的影响。

Truist Advisory Services Inc.的首席投资官兼首席市场策略师基思·勒纳表示:"我们可以在这方面继续努力,这让人略感宽慰,但很快市场的注意力将回到对科技和市场中最大板块的讨论上。"他预计投资者的注意力现在将转向英伟达公司11月19日发布的财报。

政府停摆五周,股市并非没有波动。在总统特朗普煽动与中国的贸易紧张局势后,截至10月10日的一周,标普500指数暴跌2.4%。

上周,随着人工智能交易开始看起来有点泡沫化,该指数下跌1.6%。不过,在这期间,由于众公司业绩高于预期,股市在三周内上涨逾4%。根据CFRA的数据,自政府停摆开始以来,该指数2.2%的涨幅超过了1981年之前政府停摆期间的平均股市表现。

斯托瓦尔克说,现在看来,在上周股市回撤之后,随着政府停摆结束,进一步的修正将会"推迟"。他说:"历史经验表明,政府停摆结束一个月后,股市会上涨。"

策略师认为,随着政府工作人员重返工作岗位,定期的经济数据报告恢复发布,消除了市场的一些不确定性,股市将从此进一步上涨。

在缺乏这些经济数据的情况下,股市仍勉强实现了上涨。特别是,一些市场涨幅最大的股票出现下跌,对逢低买入的投资者来说,可能很有诱惑力。值得注意的是,七大科技巨头在标普500指数中的权重合计约占四分之一。

22V Research LLC总裁兼联合创始人丹尼斯·德布斯谢尔说:"政府停摆带来的尾随风险可能已经过去,利用最近人工智能使用概念股下跌的机会是值得关注的。"他建议投资者考虑做多使用人工智能的股票,比如英伟达公司和星座能源公司,同时做空一篮子不使用人工智能的股票。

德布斯谢尔表示,前一类股票将极大地提振市场情绪,因为政策不确定性"终于又开始对资产价格构成压力"。

投资者认为,随着政府停摆结束,市场的其他领域也会得到提振,包括那些与美国政府有合约的公司,比如CACI国际公司和Palantir。

宏利投资管理公司联合首席投资策略师内森·迈耶表示,随着政府停摆结束,投资者可以重新评估经济数据,但"在数据发布方面需要赶上进度,这样我们才能对经济状况有更清晰的了解"。

万利富达投资管理公司联席首席投资策略师马特·米斯金说:"增加财政刺激的想法正在导致投资者重新考虑贬值交易,这正在使最近发生的少量股市估值回落回归。"

可能结束的政府停摆并非所有方面都对股市有利。特别是由于缺乏关于通胀和劳动力市场的官方经济数据,投资者或许得以忽视对美联储在就业和价格稳定两方面职责的威胁。

Truist公司的勒纳说:"这是一种双向风险。"他补充说,可能有一些经济数据会让市场感到意外。"如果一些经济数据,尤其是就业数据,与他们一直使用的数据情况大相径庭,那可能是好事,也可能是坏事。"

参议院通过的妥协方案没有延长可负担医保法案的补贴,而这项法案的保险政策是民主党和共和党之间争执的焦点。这使得参与政府项目的保险公司,如森特内公司和莫利纳健康医疗公司,其股价在周一大幅下挫。预计双方将讨论延长将于今年年底到期的资金,但目前还没有任何保证。

股市还面临其他多重不利因素,包括估值过高、对美国消费者健康状况的担忧,以及医疗保健公司等特定行业面临的痛苦。

尽管如此,许多华尔街策略师认为,随着政府支出情况明朗以及对市场情绪的边际提振,大盘将从现在开始上涨。

CFRA的斯托瓦尔克表示,"这给投资者带来了一些安慰。"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。