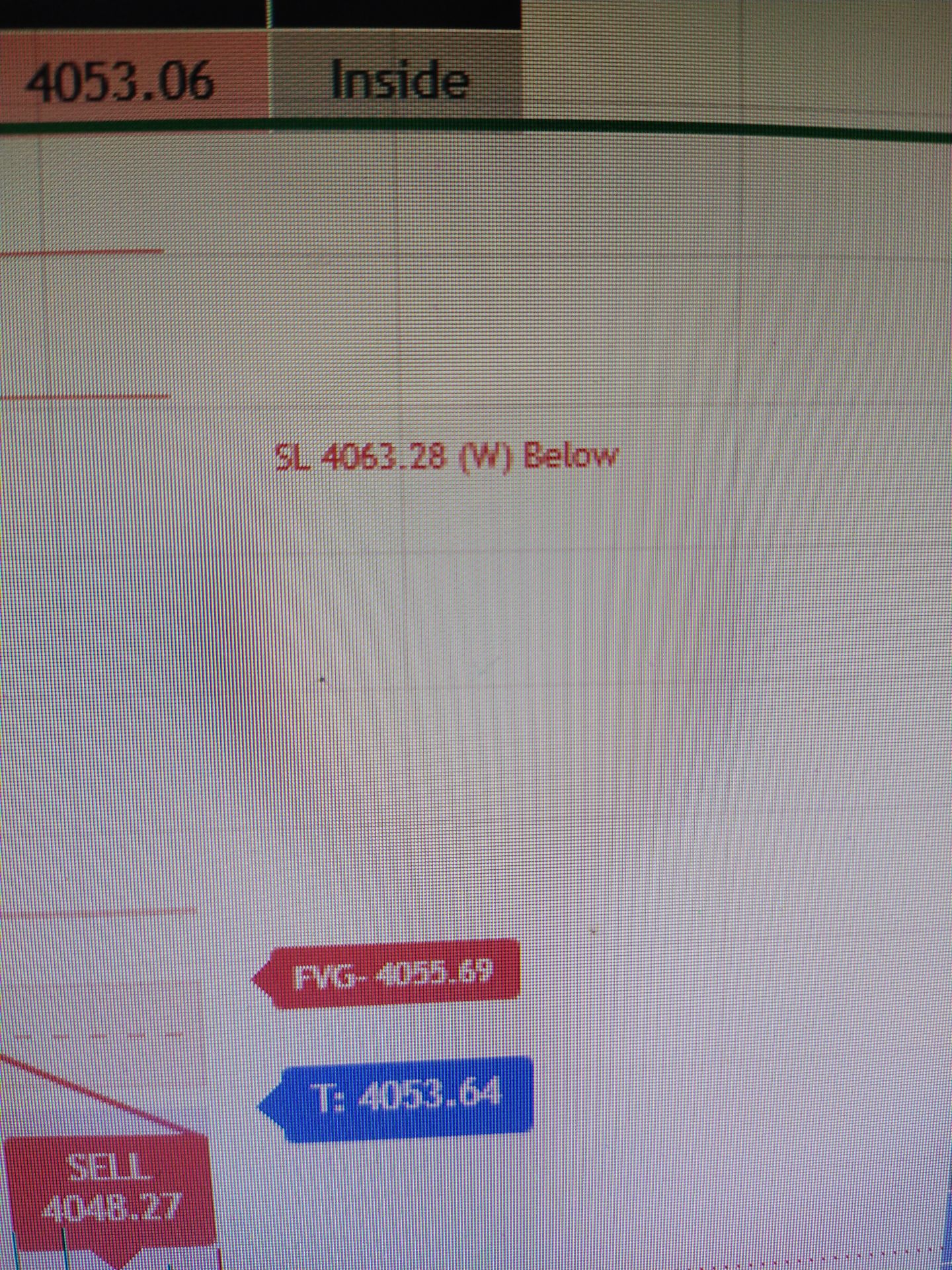

- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美欧日就关键矿产组建战略伙伴关系,旨在强化供应链韧性与国家安全。此举牵动美国多线布局和欧盟贸易平衡术,中方则明确反对“小圈子”行为,矿产“朋友圈”的未来走向引人深思。

美欧日正在关键矿产领域组建一个新的“朋友圈”。当地时间2月4日,美国、欧盟和日本宣布建立战略伙伴关系,目标直指加强关键矿产供应链的韧性。

根据美国贸易代表办公室(USTR)的说法,此举旨在通过强化供应链,同步提升经济与国家安全。三方计划加快合作,建立一个互惠的伙伴关系。

这次合作由欧盟提议,在一场有超过50个国家代表参加的华盛顿会议上被正式推出。

美欧日的合作蓝图已经相当具体。USTR的声明透露,美国和欧盟承诺在未来30天内签署一份谅解备忘录,核心是提升关键矿产供应链的安全性。这份备忘录将明确双方的合作领域,通过识别和支持采矿、提炼、加工和回收项目,来刺激需求并实现供应来源的多元化。

此外,备忘录还将探讨如何防止供应链中断、促进研发创新,并推动有关矿产储备的信息交流。美国国务院将牵头负责这项工作。

三方的野心不止于此。它们计划在现有国际合作的基础上制定行动计划,并与“志同道合的伙伴”探讨一项针对关键矿产的多边贸易倡议。这个倡议可能包含一系列协调一致的贸易政策工具,例如边境调整价格下限、基于标准的市场准入、价格差额补贴或签订承购协议等。

此前在2025年10月27日,美国和日本领导人已经签署过一份《通过采矿和加工保障关键矿产和稀土供应框架》。

除了与欧日的合作,美国还在同步推进其他布局。美国副总统万斯在会议上表示,美国将寻求通过关税为关键矿产设定价格底线,并扩大在新贸易区内的生产和投资。

USTR在另一份声明中提到,美国和墨西哥也将在未来60天内实施类似的行动计划。两国同意通过价格下限发展优惠贸易,并优先为特定的采矿和加工项目提供融资。

更早些时候,美国公布了一项价值120亿美元的矿产储备计划,旨在供汽车制造商等国内生产商在危机时期使用。同时,五角大楼也已签署一项价值1.25亿美元的协议,计划在三年内从AIM Products LLC和Indium Corporation两家公司购买400吨铟,以充实其国防储备。

对欧盟而言,关键矿产被视为在日益紧张的跨大西洋关系中,少数几个能与美国展开合作的领域。

巧合的是,就在三方宣布合作的同一天,欧洲议会同意重启此前被冻结的美欧贸易协议批准程序。该协议曾在去年7月达成,但因今年1月特朗普就格陵兰岛问题向欧洲发出关税威胁而一度暂停。

英国杜伦大学法学院副院长杜明分析称,特朗普政府之前的威胁,包括关税制裁和“武力”夺取格陵兰岛的言论,可以理解为美欧在博弈中试探彼此的底线。

对于美欧能在关键矿产上走到一起,杜明认为有两个关键点:首先,双方在“去风险化”上有共同利益;其次,不能简单化地看待美欧关系,双方在各个层面有着千丝万缕的利益联系,欧洲尚未做好和美国“分道扬镳”的心理准备。

对外经济贸易大学全球价值链研究院研究员赵永升也表示,美欧关系不应被扁平化理解。尽管双方在贸易领域有摩擦,但仍是北约盟友。这段传统盟友关系虽已出现“令人遗憾的裂痕”,但欧洲对这段关系的态度仍然是复杂且多面的。

杜明认为,当特朗普政府不再坚持格陵兰岛问题后,欧盟冻结贸易协议的最大理由也随之消失,此时重启批准程序“本身就很耐人寻味”。他对此持谨慎乐观态度,认为协议的实质性条款不会大改,欧盟最终会同意协议以稳定双边贸易关系。

他补充道,在贸易去风险化方面,“欧盟拔剑四顾,坚守欧美同盟仍然是最佳选择”,因为欧盟在短期内既没有决心和意志,也做不到独立成为世界一极。

针对美欧日组建“关键矿产联盟”以及所谓降低对华依赖的说法,中国外交部发言人林剑在2月5日的例行记者会上作出了回应。

他表示,维护开放、包容、普惠的国际贸易环境符合各国共同利益,各方都有责任为维护关键矿产的全球产供链稳定与安全发挥建设性作用。

林剑强调,中方一贯认为,各国都应当遵守市场经济原则和国际经贸规则,通过沟通对话共同维护产供链稳定,推动世界经济发展。同时,中方反对任何国家以“小圈子”规则破坏国际经贸秩序。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。