行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

中期选举前夕,特朗普始终未能有效聚焦关键民生议题,反而常“跑题”否认通胀,令白宫幕僚和共和党盟友深感忧虑,这或将影响共和党能否保住国会控制权。

中期选举日益临近,一个让白宫幕僚和共和党盟友头疼的问题是:特朗普似乎总是无法将注意力集中在经济议程上。

尽管团队普遍认为,生活成本问题是决定共和党能否在11月保住国会控制权的关键,但要让这位总统持续关注民生话题,几乎是一项不可能完成的任务。

特朗普天生容易“跑题”,他痴迷于他眼中的“胜利”,对低迷的民调数据则充满抱怨。面对这种局面,他的团队计划通过密集的竞选活动,向选民证明总统正严肃对待他们的经济焦虑。但这套策略能否奏效,首先取决于特朗普本人是否愿意配合。

特朗普的本能似乎是否认问题的存在。周二在艾奥瓦州的访问中,他将选民对物价上涨的担忧,直接斥为民主党人捏造的阴谋。

“这是有史以来最严重的通胀造成的,他们竟然编出了‘负担能力’(affordability)这个词,”特朗普宣称,“你们现在不怎么听到这个词了,知道为什么吗?因为价格下降得太厉害了。”

然而,数据显示,在特朗普重返白宫的第一年里,美国消费者价格上涨了2.7%。虽然关税并未像许多专家预警的那样引发物价巨大冲击,但这一通胀率仍高于美国人过去十年习惯的水平,并且是在疫情后生活成本已经大幅上涨的基础上进一步走高。

这种言论并非孤例。去年11月,在共和党输掉一些以民生为核心的地方选举后,特朗普就曾将“负担能力”称为一个“骗局”。上周,在一场本应聚焦房价的重要演讲中,他却把大量时间花在抨击欧洲盟友的格陵兰岛问题上——一个远不如生活成本更能引发国内选民共鸣的话题。

福特汉姆大学政治学副教授Christina Greer指出:“对他来说,这是一个没有爆点的话题。特朗普只喜欢关注那些他认为能抢占头条的新闻,而民生议题无法给予他想要或需要的关注度。”

尽管特朗普的注意力时常被委内瑞拉、格陵兰岛或移民争端等议题吸引,但白宫坚称,经济仍是他的首要议程之一。

白宫发言人库什·德赛表示:“特朗普总统竞选时承诺修复乔·拜登的经济灾难和边境危机。从各项指标来看,他都在兑现承诺。”

然而,总统的盟友们却因一系列民调而感到不安。《纽约时报》与锡耶纳学院的近期民调显示,51%的受访者认为特朗普的政策使生活成本变得更高,只有24%的人持相反意见。

即便在艾奥瓦州,特朗普虽然花了大量时间宣传有利的经济数据,并向农民这一关键群体做出承诺,却很少直接谈论日用品或能源的成本。在接受福克斯新闻采访时,他甚至宣称通胀问题“已经搞定了”。

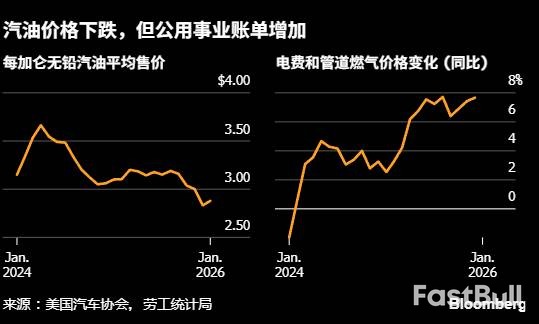

特朗普乐于强调对他有利的指标,尤其是汽油价格。本月,美国汽油价格创下五年新低。但对许多家庭而言,加油站省下的钱,可能已被不断上涨的公用事业账单所抵消。随着政府推动高耗能的AI数据中心建设,以及严寒天气威胁,能源成本很可能在今年11月再次成为焦点。

特朗普的经济信息传递,与他的前任拜登有相似之处。拜登当年正因未能有效平息物价担忧,为特朗普重返白宫铺平了道路。

如今,特朗普也面临着脱节的风险。他一边炫耀“标普500指数首次突破7000点”,一边频繁出入其位于棕榈滩的私人俱乐部。在达沃斯这一全球精英云集的场合谈论住房负担能力,也引发了非议。财政部长斯科特·贝森特甚至暗示,购买“5套、10套、12套房”的人可能只是在做养老的“小本买卖”,这种论调进一步拉大了与普通民众的距离。

更关键的是,白宫在生活成本问题上提出的政策建议往往缺乏细节:

• 信用卡利率: 提议设置10%的上限,但没有说明如何实现。

• 住房投资: 签署行政令限制机构投资者购买独栋住宅,但后续规则迟迟未出。

• 购房资金: 曾讨论允许购房者动用401(k)退休金,但特朗普本人又突然给计划泼了冷水。

这种混乱的决策过程,让民主党人对重新夺回众议院控制权信心倍增。而特朗普自己似乎也并不乐观,他曾警告共和党议员,民主党控制的众议院可能会再次弹劾他。

“在任总统一般中期选举中表现得都不太好,”特朗普在从达沃斯返回时告诉记者。这句坦白,或许正是共和党人当下最深的忧虑。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。