行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

日本股市“高市交易”因国债收益率飙升而崩盘,首相高市早苗的减税承诺引发市场对财政的担忧。债券抛售重创股市吸引力,同时“熊陡”行情预警系统性风险,日股前景充满变数。

年初以来,押注首相高市早苗巩固权力、扩大财政支出的“高市交易”,一度点燃了日本股市。但本周二,这场交易突然崩盘。

导火索是日本债市的猛烈抛售,收益率飙升至历史高位,并迅速传导至股市。随着2月8日大选临近,市场情绪愈发脆弱,投资者正高度警惕。

高市早苗在竞选纲领中提出的削减食品税主张,意外成为债市暴跌的催化剂。市场担忧财政状况,债券遭遇抛售,收益率应声飙升。

受此冲击,东京基准股指东证指数(Topix)创下去年11月中旬以来最大的两日跌幅,周线最终收跌,表现不及更广泛的亚洲市场。

债券收益率走高,尤其是急速攀升,会从两个层面重创股市。

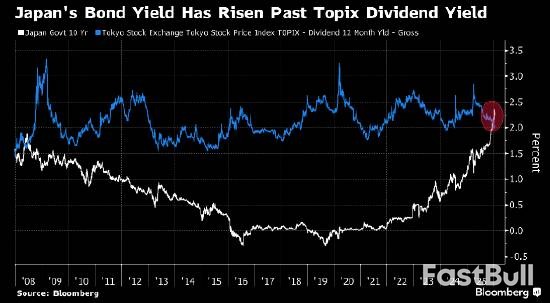

首先,它降低了股票的相对吸引力。道富投资管理公司警告,若10年期国债收益率突破2.5%,资金可能从股市流出。数据显示,本周日本股票风险溢价(持有股票相对于国债的额外回报)已收窄至3%以下,是2010年以来的最低点。

其次,收益率持续上行将给持有大量债券的银行和保险公司带来减值损失的风险,形成潜在的系统性压力。新加坡奥图斯投资顾问公司的安德鲁·杰克逊表示:“投资者情绪紧张。日本股市的中期牛市逻辑并未改变,但短期绝非单边上涨。”

在这场动荡之前,日股表现强劲,东证指数在2025年底实现三连涨。涨势背后有AI概念热潮、企业盈利改善预期以及高市早苗刺激政策的多重支撑。

与此同时,日本央行已将利率升至三十年高位并缩减购债,本身就在推高国债收益率。法国兴业银行策略师弗兰克·本齐姆拉提醒,投资者应考虑“股市与债市收益率同步走高”这一逻辑的局限性。

不过,市场也不乏乐观声音。康基斯特资产管理公司的理查德·凯认为,日股在大选后会表现良好,因为他预计高市早苗将获胜,并推行减少政府干预、放宽监管等改革议程。历史上,日股也多次在全球市场动荡中展现韧性,迅速收复失地。

然而,悲观信号同样明显。近期债市的抛售潮,已导致日本10年期国债收益率自全球金融危机以来首次超过东证指数的股息率,股票的分红吸引力大打折扣。

市场短期波动或许可以平复。日本央行行长植田和男上周五已表态,可能通过市场操作稳定收益率。

但道富集团的策略师雅彦卢指出了真正的风险点:行情的关键转折可能发生在长端债券抛售加剧,导致保险公司出现市值损失,或银行因风险考量而抛售股票。

他强调:“收益率缓步上行是可控的,真正的风险在于‘熊陡’行情的剧烈爆发,即长端收益率远快于短端飙升。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。