行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

日本首相高市早苗为选举推行减税,引发国债市场恐慌,40年期日债收益率突破4%。投资者质疑财政纪律,预示着“高市交易”逆转,并可能在全球债市引发冲击。

日本首相高市早苗正面临一道棘手的选择题:是选择通过减税和刺激支出来赢得即将到来的选举,还是收紧财政以安抚动荡的债券市场?当她试图兑现“负责任的财政扩张”承诺时,日本国债市场已经发出了强烈的警报。这场博弈不仅关系到日本的经济未来,更可能在全球金融市场掀起波澜。

为了在2月8日的提前大选中争取选民,高市早苗本周承诺将暂停征收食品消费税两年,此举预计将耗资约5万亿日元(约320亿美元)。

这项被视为打破财政纪律的举措,迅速在市场引发了恐慌。它不仅未能完全赢得选民的信任,反而激怒了债券投资者。作为市场风向标的日本40年期国债收益率,首次突破了4%这一关键心理关口,凸显出投资者对日本财政可持续性的极度担忧。

基金经理警告称,如果高市早苗在大选中大获全胜,市场对日本财政纪律的信任可能进一步瓦解,从而引发全球第三大债务市场的抛售潮。尽管财务大臣片山皋月试图以“明智支出”安抚市场,并声称日本2025年的基本财政收支将在G7国家中表现最佳,但交易员们普遍认为,一旦选举令发出,“负责任的财政扩张”理念便已在市场眼中破产。

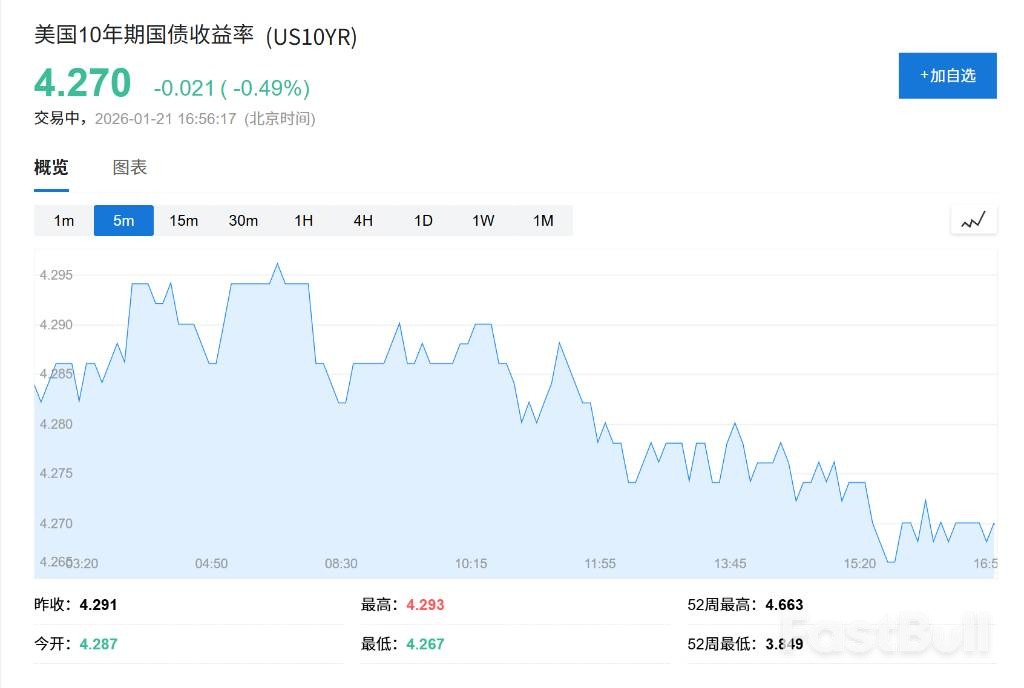

随着高市早苗激进财政计划的推进,日本国债收益率正在经历历史性的重估。除了40年期国债,基准10年期日本国债(JGB)收益率近期也突破2%,创下超过25年来的新高。20年期和30年期国债收益率同样接连刷新纪录,其中30年期日债收益率已超过同期限的德国国债,并正在逼近西班牙的水平。

收益率的飙升,正引发一个更严峻的后果:日本资本回流。Fidelity International的基金经理Mike Riddell指出,巨大的国内收益率正吸引日本大型投资者抛售海外资产,将资金汇回国内,这无疑会对全球其他地区的长期债券市场造成冲击。

过去,投资者主要质疑法国、英国和美国的债务可持续性,而现在矛头已指向日本。尽管评级机构标普全球表示,只要经济增长保持健康,他们对日本的债务水平相对冷静,但市场并不买账。投资者开始重新审视,在日本高达GDP 250%的债务负担下,激进的财政政策是否还能持续。

市场风向的转变,也预示着所谓“高市交易”的终结。此前,投资者押注高市政府的支出计划将导致日元疲软、股市上涨和长债收益率走高。

然而,野村综合研究所的经济学家Takahide Kiuchi警告称,长期收益率的持续上升正开始对经济和金融市场产生负面影响,可能导致此前的交易逻辑发生逆转。

与此同时,极度疲软的日元已触及政府历来干预的警戒线,这让政策制定者陷入两难。如果干预汇市或加息来支撑日元,将进一步推高国债收益率,从而抵消财政刺激带来的增长效应。花旗策略师高岛修指出,高市早苗对日元疲软的立场已从默许转向防御,暗示她可能不得不支持日本央行结束超宽松政策,转向利率正常化。但Neuberger Berman的投资组合经理Robert Dishner认为,通过加息捍卫货币是一项艰巨的任务,因为它会直接增加融资成本,扼杀经济增长。

高市早苗的政策转向,在很大程度上被视为一种选举策略。巴克莱银行经济学家Naohiko Baba分析称,她周一宣布的税收承诺是一次重大的政策逆转,因为她此前曾坚决反对削减消费税,但在面对反对党提出的类似承诺时,她被迫改变了路线。

尽管有策略师认为高市早苗是一位“政策极客”,完全理解问题的严重性,但市场更关心的是,竞选承诺在大选后将如何转化为实际政策。日本面临的财政压力不仅来自国内福利和国防开支的增加,还包括根据与美国达成的协议,未来三年需要承销5500亿美元的对美投资。

正如Takahide Kiuchi所说,削减消费税作为选举策略通俗易懂,但“天下没有免费的午餐”。如果这需要通过削减其他开支或增加其他税收来弥补,那只是将负担转移到了普通民众身上。眼下市场的剧烈动荡表明,投资者正在用脚投票,他们质疑的不仅是高市早苗能否兑现承诺,更是日本财政的未来。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。