行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

芯片代工巨头台积电公布超预期财报及强劲资本支出指引,印证AI需求持续高涨。此乐观信号促使美银证券再次强调看好欧洲半导体设备公司前景,预期其短期股价或有上行空间。

美银证券分析师再次强调,他们看好欧洲的半导体设备公司,而这份信心的直接来源,是芯片代工巨头台积电释放的强劲需求信号。

此前,美银已对阿斯麦(ASML)、ASM International和Besi等欧洲设备制造商表达了乐观看法,认为人工智能(AI)浪潮正驱动存储芯片和制造设备的需求持续增长。

如今,台积电的最新动态为这一判断提供了更有力的支撑。

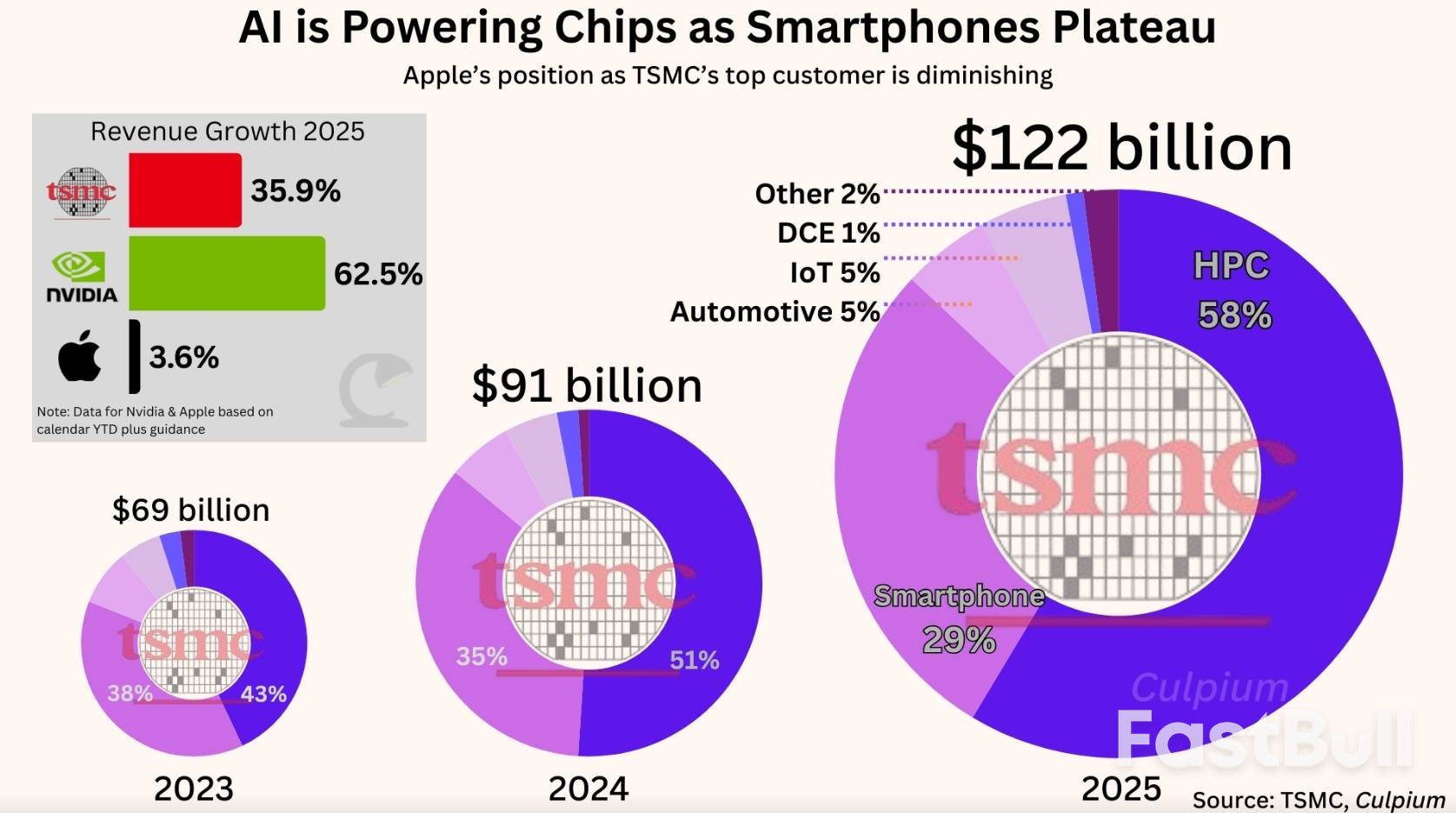

作为全球最大的芯片代工商,台积电的业绩常被视为半导体行业乃至AI领域的关键风向标。该公司最新公布的第四季度财报显示,其利润不仅超出预期,还创下了历史新高。

财报数据显示,在截至12月31日的三个月里,台积电的净利润达到创纪录的5057.4亿新台币(约160亿美元),远高于彭博社预估的4670亿新台币,也超过去年同期的3746.8亿新台币。季度营收则从去年同期的8684.6亿新台币增长至1.046万亿新台币(约330亿美元)。

业绩增长的核心动力,正是市场对其先进制程芯片的巨大需求,尤其是在AI领域的应用。作为英伟达(Nvidia)和苹果(Apple)等科技巨头的关键供应商,台积电的3纳米处理器贡献了其晶圆部门总收入的四分之一以上。

公司首席执行官魏哲家表示,AI热潮几乎没有减弱的迹象,这一“大趋势”可能会在未来几年持续。他还透露,来自最大客户的信号也相当积极,预计即便2026年成本上升,台积电的盈利仍有望继续增长。

除了亮眼的当期业绩,台积电对未来的投资规划更是引爆了市场的乐观情绪。

美银证券分析师Didier Scemama和Oliver Wong在一份报告中指出,台积电公布的全年资本支出指引高达560亿美元,这一数字“显著”超出了他们的预期。

对于半导体设备行业而言,这是最直接的利好。更高的资本支出意味着芯片制造商将投入更多资金购买生产设备,以扩大产能和升级技术。分析师认为,这一强劲指引为阿斯麦(ASML)和ASM International等公司的短期股价提供了上行空间。

高管们还给出了2026年第一季度的收入预测,预计将在346亿美元至358亿美元之间。

台积电的强劲财报和乐观展望迅速在全球市场引发了连锁反应。

财报发布后,台积电在美国上市的股票价格上涨,并带动了整个AI产业链相关股票的走高。其中,英伟达、应用材料(Applied Materials)和AMD等美国科技股均受到提振。

这股乐观情绪也传递到了欧洲市场,ASM International和ASML等半导体设备公司的股价应声上涨。市场用实际行动证明,台积电的强劲表现不仅是自身的成功,更是对全球AI和半导体产业未来信心的集中体现。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。