行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国证券通证化两大路径显现:DTCC改良间接持有体系,侧重效率;而直持模式则颠覆所有权结构,赋予投资者自主权。这场博弈不仅考验金融中介,更预示着投资者选择权的回归。

2025年12月11日,美国证券存管信托公司(DTCC)获得了SEC的一份“免责函”,获准将其托管的证券资产在区块链上进行通证化。

消息一出,市场沸腾。掌管着99万亿美元资产的DTCC终于入场,似乎意味着美股通证化的大门就此敞开。

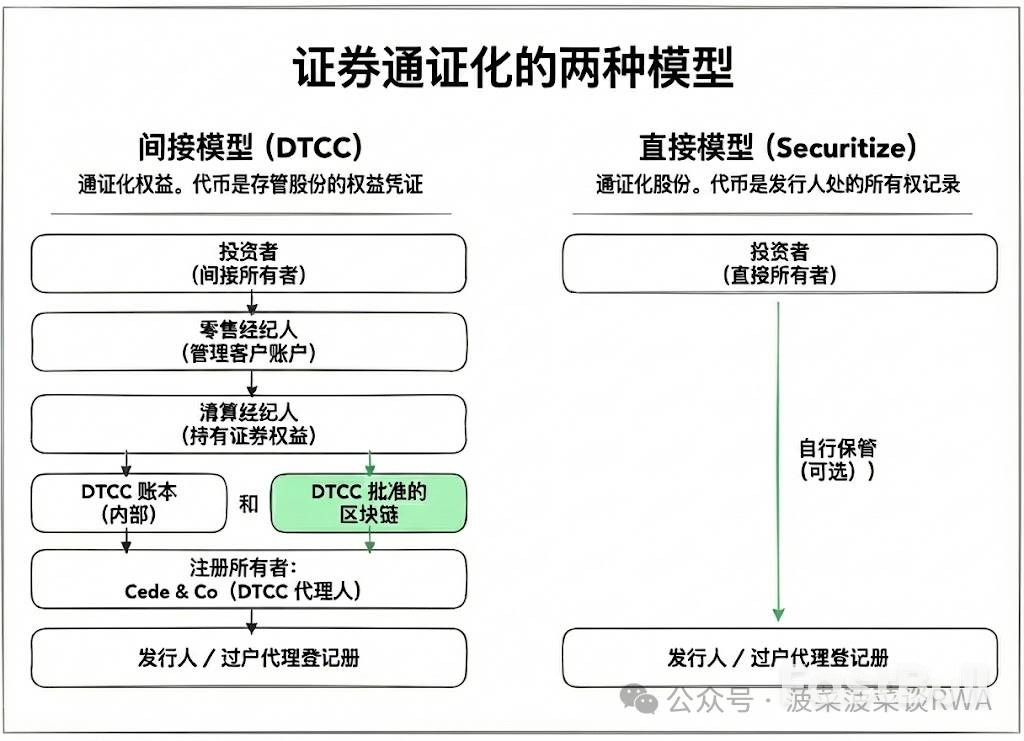

然而,仔细研读这份文件会发现一个关键细节:DTCC通证化的并非股票本身,而是“证券权益”(security entitlements)。这听起来像个法律术语游戏,但背后却揭示了证券通证化领域两条截然不同、正在激烈博弈的路径。

要理解这场博弈,首先必须接受一个反常识的事实:在美国公开市场,绝大多数投资者从未真正直接拥有过自己购买的股票。

这要追溯到上世纪60年代末的“纸质危机”(Paperwork Crisis)。当时美股交易量从日均几百万股暴增至上千万股,依赖实体股票证书交割的陈旧系统彻底瘫痪。券商后台堆积如山的证书,丢失、盗窃、伪造事件频发,整个华尔街濒临崩溃。

DTC(存管信托公司,DTCC的前身)正是为解决这场危机而生。它的方案简单粗暴:将所有股票证书集中存管,交易时不再邮寄实物,只在电子账本上记一笔。

为了实现这一点,DTC设立了一个名为Cede & Co.的代持机构,将几乎所有上市公司的股票都统一登记在它的名下。根据1998年的官方数据,Cede & Co.持有美国83%已发行股票的法定所有权。

这意味着,当你的券商账户显示“持有100股苹果股票”时,苹果公司的股东名册上登记的名字其实是Cede & Co.。你所拥有的,是一种名为“证券权益”的合同请求权——你有权向你的券商主张这100股股票的经济利益,券商再向上一级清算券商主张,最终一直追溯到DTCC。

这是一条层层嵌套的权益链,而非直接的财产权。这套“间接持有体系”运转了五十多年,虽然解决了纸质危机,支撑起全球最大的资本市场,但也让投资者与自己持有的资产之间,永远隔了一层中介。

理解了间接持有体系,DTCC此次通证化的真实意图就清晰了。它选择的是一条渐进式改良的道路。

根据SEC文件,DTCC通证化服务的对象,是其“参与者”(Participants)持有的证券权益。这些参与者是直接与DTCC对接的数百家大型银行和清算券商,普通投资者无法直接使用这项服务。

通证化后的“证券权益代币”将在DTCC批准的区块链上流转,但它代表的依然是对底层资产的合同请求权。股票的法定所有权,依旧登记在Cede & Co.名下。

这本质上是一次基础设施升级,旨在提升现有系统的效率,而非颠覆它。DTCC明确了三大目标:

• 提升抵押品流动性: 传统模式下,证券跨账户转移需要等待结算周期,通证化后可实现近乎实时的权益转移,释放被冻结的资本。

• 简化对账流程: 区块链作为共享的“单一事实来源”,可以减少DTCC与各级券商之间繁琐的每日对账工作。

• 为未来创新铺路: 未来可能支持用稳定币发放股息等功能,但这需要额外的监管许可。

DTCC特别强调,这些代币不会进入DeFi生态,不会绕过现有中介,更不会改变发行人的股东名册。作为系统重要性金融基础设施,DTCC的首要任务是维稳。它所依赖的多边净额结算(multilateral netting)体系,能将每日数万亿美元的交易轧差到仅需几百亿美元完成结算,这种极致的效率只有在中心化架构下才能实现。

在DTCC谨慎升级的同时,另一条更激进的路径已然出现。

2025年9月3日,纳斯达克上市公司Galaxy Digital宣布,其A类普通股已通过与Superstate合作,在Solana公链上实现通证化。

这里的关键区别在于:这些代币代表的是真实的股票本身,而非权益请求权。作为SEC注册的过户代理人(transfer agent),Superstate会在代币于链上转移时,实时更新Galaxy Digital的股东名册。这意味着,代币持有人的名字将直接出现在发行人的股东登记册上,彻底绕开了Cede & Co.和整个间接持有体系。

这是真正意义上的“直接持有”,投资者获得的是财产权。

另一家公司Securitize则计划在2026年第一季度推出“全链上合规交易”的通证化股票服务,同样强调其代币是“真正的、受监管的股票”。其模式更进一步,不仅支持链上持有,还试图实现链上交易。在美股开市时锚定最优报价,休市后则由自动做市商(AMM)提供流动性,理论上可以实现24/7全天候交易。

这条路径的愿景,是把区块链作为证券市场的基础设施原生层,而非现有系统的附加层。

这并非简单的技术路线之争,而是两种制度逻辑的博弈。

• DTCC的路径是渐进式改良,它承认现有体系的价值——净额结算的效率、中央对手方的风险缓释和成熟的监管框架。它只是用区块链技术让这台机器运转得更快、更透明。中介的角色依然稳固。

• 直接持有的路径则是结构性变革,它从根本上质疑间接持有体系的必要性:既然区块链能提供不可篡改的所有权记录,为何还需要层层中介?既然投资者可以自己保管资产,为何要把所有权交给Cede & Co.?

两条路径各有取舍。

直接持有带来了前所未有的自主权:自我托管、点对点转移、与DeFi协议的可组合性。但代价是流动性分散,以及失去了净额结算带来的资本效率。同时,投资者需要自己承担私钥丢失、钱包被盗等运营风险。

间接持有保留了系统级的效率和稳定性,以及成熟的监管合规框架。但代价是投资者永远只能通过中介行使权利,与发行人之间隔着一道鸿沟。

值得注意的是,SEC对两条路径都保持着开放态度。SEC委员Hester Peirce在声明中明确表示,DTCC的模式是“有希望的一步”,但同时鼓励其他市场参与者探索不同路径,让投资者“更容易直接持有和交易证券,而非通过中介”。监管的信号很清晰:让市场自己决定哪种模式更优。

这场博弈对现有金融中介的商业模式构成了直接挑战。

• 清算券商和托管机构: 在DTCC模式下,如果机构间可直接转移通证化权益,传统的托管费、转移费等业务基础是否还稳固?率先拥抱新技术的机构可能获得先发优势,但长期看,这类服务可能被商品化。

• 零售券商: DTCC模式巩固了它们的地位,因为散户依然需要通过它们入场。但直接持有模式的扩散将侵蚀其护城河。如果投资者可以自托管股票并在链上交易,券商的价值何在?答案可能在于转型提供合规、税务、资产管理等高附加值服务。

• 过户代理人: 这个传统后台角色可能迎来历史性机遇。在直接持有模式下,它们成为连接发行人与投资者的关键枢纽。谁掌握了股东名册的更新权,谁就掌握了新体系的入口。

• 资产管理人: 需要警惕可组合性带来的降维打击。如果通证化股票能成为DeFi借贷的抵押品,传统的保证金融资业务将受冲击。如果AMM能提供24/7交易和即时结算,围绕T+1结算周期的套利空间将不复存在。

金融基础设施的变革并非一蹴而就。正如“纸质危机”催生的间接持有体系也用了二十多年才最终成型。

短期内,两条路径很可能会在各自的领域并行发展。DTCC的模式将率先渗透到对结算效率最敏感的机构批发市场;而直接持有模式则可能从原生加密用户、小型发行人等边缘地带切入。

长期来看,两条曲线或将交汇。当两种模式都足够成熟时,投资者可能将第一次获得真正的选择权——既可以在DTCC体系内享受净额结算的效率,也可以选择退出到链上,拿回资产的直接控制权。

这种选择权的存在本身,就是最大的改变。自1973年以来,投资者从未有过选择:买入股票就自动进入间接持有体系。五十年后,另一条路终于出现了。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。