行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

特朗普总统敦促美国石油公司重返委内瑞拉开采,但多数行业巨头因缺乏法律保障和历史资产被没收的阴影而态度谨慎,市场对此反应平淡,凸显出该计划面临的巨大投资与地缘政治风险。

当地时间1月9日,美国总统特朗普在白宫召集了近二十家石油公司高管,其中包括埃克森美孚、雪佛龙和康菲公司等行业巨头。会议的核心议题只有一个:敦促这些公司重返委内瑞拉,开采其庞大的石油储量。

据报道,特朗普在会议上描绘了一个宏大的蓝图,称重建委内瑞拉石油产业所需的产能和基础设施,至少需要1000亿美元的投资。

然而,这场雄心勃勃的动员会却遭到了行业领袖的冷遇。尽管高管们承认委内瑞拉的资源潜力,但对于在缺乏法律保障和商业框架改革的情况下投入巨资,多数人持保留态度。埃克森美孚首席执行官Darren Woods更是直言,当前委内瑞拉属于“不可投资”的状态。

为了施加压力,特朗普甚至发出了最后通牒式的警告:“如果你不想进去,就告诉我,因为我有25个今天没在场的人愿意取代你的位置。”他承诺美国政府将提供某种形式的安全保障,并声称美委两国正在“良好合作”。但同时,他也划下了一条清晰的财务红线:所有投资必须由企业自掏腰包,美国政府不会提供任何资金支持。

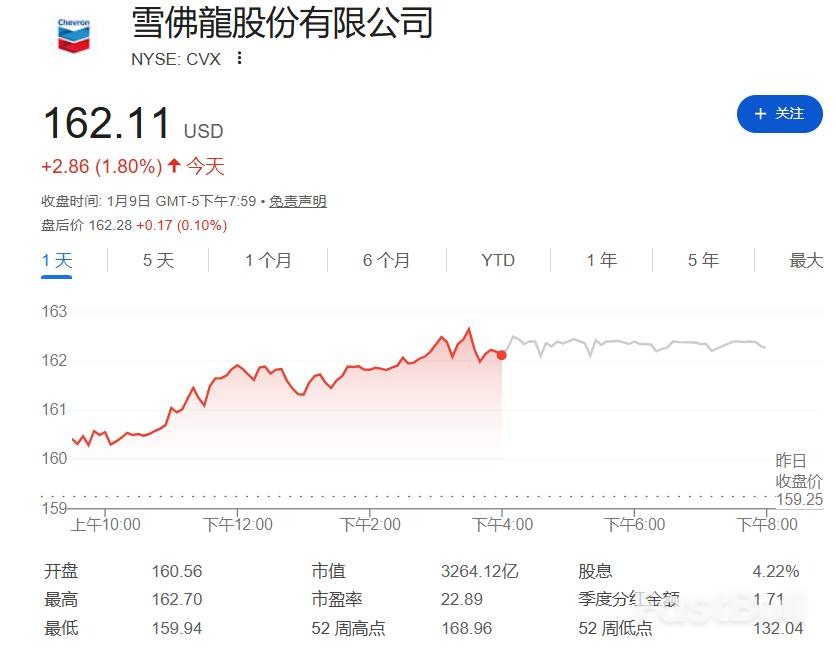

这一消息并未在金融市场激起太大波澜。原油价格反应平淡,显示投资者怀疑该计划能否在短期内改变全球供应格局。雪佛龙股价在消息公布后甚至下跌1%,反映出市场对地缘政治风险敞口扩大的担忧。

对于许多美国石油巨头来说,重返委内瑞拉不仅是一笔经济账,更是对过去资产被没收的痛苦回忆。这种担忧在会议的私下交流中表现得尤为明显。

埃克森美孚的首席执行官Darren Woods立场强硬。他当面告诉特朗普,如果没有对该国的商业框架、法律体系和碳氢化合物法律进行“重大改变”,公司无法进行投资。“我们的资产在那里被没收了两次,”Woods说,“你可以想象,第三次重新进入需要看到与历史和现状截然不同的重大变化。”不过他也透露,随着长期问题逐步解决,埃克森美孚计划在未来几周派技术团队评估当地资产状况。

康菲公司的首席执行官Ryan Lance则提到,作为委内瑞拉最大的非主权债权人,公司仍有约120亿美元的资产损失尚未得到偿付。

对此,特朗普的回应十分冷酷:“我们不会去管过去人们失去了什么,因为那是他们的错。”他补充道,“你们会赚很多钱,但我们不会走回头路。”这番表态明确显示,特朗普政府不会帮助企业追讨旧债,也不会动用纳税人的钱来补偿其投资风险。

尽管埃克森美孚和康菲公司态度谨慎,但并非所有人都对特朗普的提议关上了大门。已经在委内瑞拉开展业务的雪佛龙就表现出更积极的姿态。

代表CEO出席的雪佛龙副董事长Mark Nelson表示,公司目前在委内瑞拉的四个合资企业日产量为24万桶。他认为:“我们很快就能找到一条前进的道路,能够立即将这些合资企业的产量提高100%。”

此外,欧洲石油巨头似乎比美国同行更为急切。壳牌(Shell)首席执行官Wael Sawan表示,只要美国提供制裁豁免,公司有“价值数十亿美元的机会”可供投资。西班牙的雷普索尔(Repsol)和意大利的埃尼(Eni)也表示准备增加投资或产量。在非上市公司中,以成本控制和压榨老油田利润闻名的Hilcorp创始人Jeff Hildebrand是少数明确表示“是”的高管之一,承诺已准备好参与基础设施重建。

从投资者角度看,除了政治风险,委内瑞拉石油行业的基本面也挑战重重。分析师指出,恢复该国的石油生产可能需要数百亿美元。多年的忽视、投资不足和管理不善,已导致油气田破败不堪,基础设施亟需全面检修。

更让市场担忧的是特朗普的油价目标。据报道,总统提出了将油价降至每桶50美元的可能性。分析人士警告,这一价格水平过低,可能导致石油公司在委内瑞拉的投资无法盈利,从而进一步抑制资本投入的意愿。

在物流和市场影响方面,特朗普宣布的委内瑞拉向美国“移交”3000万至5000万桶石油的计划,对全球市场影响微乎其微,仅相当于全球半天的消耗量。虽然Valero和Marathon Petroleum等拥有墨西哥湾炼油厂的公司表示有能力处理委内瑞拉的重质原油,但实际的物流和存储仍是难题。由于委内瑞拉原油不适合在战略石油储备(SPR)的盐穴中长期储存,其作为战略储备的效用也受到限制。

对于企业最关心的安全问题,特朗普的承诺显得有些模糊。他向高管们保证会有“完全的安全”,但暗示这种安全将由委内瑞拉政权提供,而非美军介入。“我认为委内瑞拉人民会给你们提供非常好的安全保障,”特朗普说。

法律专家则指出,从企业表达“浓厚兴趣”到真正“开支票”投资之间,存在巨大鸿沟。Baker Botts律师事务所的Carlos Solé表示,目前的局势尚未稳定,存在后勤和政治挑战。在企业采取实际行动前,需要看到美国外国资产控制办公室(OFAC)在发放许可证或制裁豁免方面提供更多便利。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。