行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

面对高企的住房成本,特朗普政府选择动用行政力量,指令房利美和房地美购入抵押贷款支持证券,以对冲美联储缩表并为房贷利率降温。此举迅速提振MBS市场,却也引发了对央行独立性受损及“两房”未来走向的深刻争议。

面对居高不下的住房成本,特朗普政府选择了一条非同寻常的道路:直接动用行政力量干预抵押贷款市场,试图以此“对冲”美联储的紧缩政策,为火热的房贷利率降温。

当地时间1月9日,美国财政部长贝森特公开解释了这一政策背后的逻辑。他表示,政府指令房利美(Fannie Mae)和房地美(Freddie Mac)这两大机构入市购买抵押贷款支持证券(MBS),其核心目标是填补美联储缩表留下的需求空白。

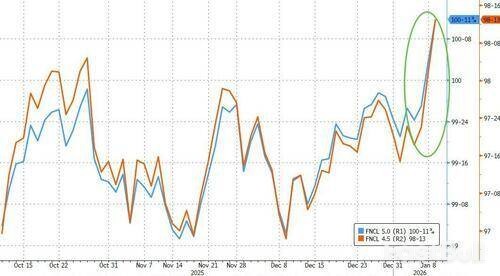

贝森特指出,当前美联储的资产负债表上,每月约有150亿美元的MBS到期后不再进行续投。这一“缩表”行为,正持续减少美联储在其庞大的6.3万亿美元债券组合中的MBS持有量。

在他看来,美联储的操作实际上给市场施加了反向压力,阻碍了抵押贷款利率的下行。因此,特朗普政府的策略很明确:利用“两房”的购买力,去接盘央行不再购买的部分。

“我们的想法,就是大致跟上美联储的步伐,因为他们一直在朝相反的方向用力。”贝森特说。

在此之前,特朗普总统已于周四正式下令,要求监管“两房”的联邦住房金融局(FHFA)购买2000亿美元的MBS。FHFA局长William Pulte也证实,首批30亿美元的购买计划已经启动。

此举被市场普遍解读为白宫为解决住房负担能力危机采取的激进手段,也标志着行政权力罕见地介入了传统上由央行主导的金融市场领域。

指令一出,市场反应迅速且剧烈。特朗普政府版的“量化宽松”直接点燃了MBS市场,资产价格应声飙升。

数据显示,MBS相对于美国国债的风险溢价(利差)较周四收盘大幅收窄了约0.18个百分点。贝森特也承认,虽然“两房”的购买行为不太可能直接大幅拉低房贷利率,但可以通过压缩MBS与国债的收益率利差,间接产生效果。

分析人士认为,尽管2000亿美元的购买规模远不及美联储数万亿美元的量化宽松(QE),但足以对市场产生实质性影响。彭博社援引分析师观点称,此举有望推动抵押贷款利率下降多达0.25个百分点。

目前,美国30年期固定抵押贷款平均利率已从2024年接近8%的高位回落至6.2%左右,但仍远高于疫情期间3%的水平。社区住房贷款机构协会(Community Home Lenders of America)的Rob Zimmer表示,这项政策将使首次购房者受益,因为高昂的利差长期以来一直不成比例地惩罚着年轻买家。

尽管市场对新增流动性表示欢迎,但投资界对政策的长期影响,尤其是对美联储角色的冲击,表达了深切忧虑。

从制度设计上看,调控利率、管理宏观经济本是美联储的核心职责,其独立性旨在使其免受政治干扰。除了设定短期利率,美联储也曾通过大规模购买资产来干预市场,但这通常限于恢复市场流动性或应对严重经济衰退等极端情况。

Baird & Co.的策略师Kirill Krylov警告称,特朗普的指令模糊了市场行为与政治操纵的界限。他认为,这种明确以操纵利率为目的的资产购买行为,“将政治风险重新引入了一个十多年来一直试图远离此类做法的市场”。

哥伦比亚法学院的Jeffrey Gordon则指出,尽管政府可能以“住房负担能力”为由辩护,称其不属于美联储职责范围,但抵押贷款市场与整体利率政策紧密相连。他认为,行政部门采取这种相当于变相货币政策的行动,不仅开创了一个危险的先例,更是在削弱美联-储的独立性。

事实上,在特朗普政府公开施压美联储降息未果后,此举被视为白宫开辟的一条新战线。它传递出一个强烈信号:如果货币政策不能迅速配合行政目标,白宫愿意单方面采取行动。

这项新政策也让房利美和房地美的未来走向变得更加扑朔迷离。

这两家机构在2008年金融危机期间被政府接管,特朗普团队此前一直在讨论将其重新私有化。贝森特坚称,购买MBS不会损害“两房”的财务状况,反而可能增加其收益。

然而,DoubleLine Capital的投资组合经理Vitaliy Liberman指出,市场原本预期“两房”的私有化会通过IPO(首次公开募股)方式彻底回归公众,但现在的信号表明这可能不会发生。他认为:“政府已经意识到‘两房’是重要的政策工具,一旦将其完全释放到自由市场,政府就将失去这一控制权。”

摩根大通的策略师也表达了类似观点,认为将政府资助企业(GSE)用作政策杠杆的意图,与私人投资者的期望之间存在根本性的矛盾。在实现短期政策目标与保障“两房”未来盈利能力之间,一道难以调和的裂痕已经出现。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。