行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

2025年A股IPO市场迎来转折,融资额大增,新股零破发。国泰海通合并挑战中信证券地位,半导体等行业IPO值得期待。市场竞争或将加剧。

站在2026年的起点回望,2025年的A股IPO市场无疑是一个极具历史性的"分水岭"。

在经历了短暂的沉寂后,资本市场的融资功能迎来了强劲修复。

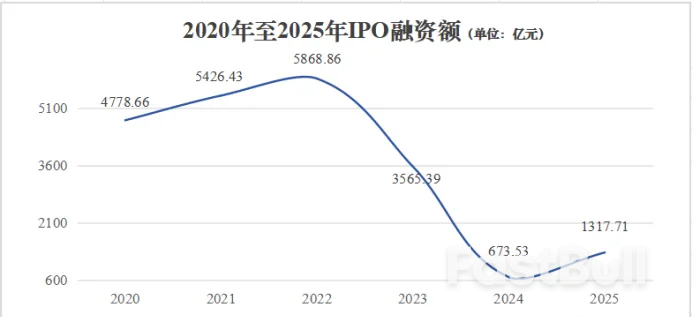

Wind数据显示,2025年A股IPO融资额达到1317.71亿元,同比增长超9成。

随之而来的还有发行定价的理性回归:昔日狂热的超募潮退去,取而代之的是全面注册制下首个"零破发"纪录的诞生。

截至2026年1月5日收盘,2025年上市的116家公司均未出现破发。

剧变发生在投行江湖中。

这一年,随着国泰君安与海通证券的世纪合并,"航母级"新军国泰海通的横空出世一度让作为"投行一哥"的中信证券屏息。

不过中信证券仍凭借218.88亿元的IPO承销额成功守擂,稳居行业第一,国泰海通则以次席紧随其后。

展望2026年,A股即将迎接半导体、新能源、具身智能、商业航天等一系列重磅IPO,市场各方将迎来更多机会。

2025年A股IPO市场的核心关键词是包容性,主要体现在对优质项目的融资额和未盈利的接纳度方面。

市场涌现了多个大型项目。2025年A股IPO融资额排名前14的项目撑起了IPO市场的半壁江山。

这当中还出现了2年来的首单百亿项目,2025年7月上市的华电新能IPO融资额高达182亿元。

这一趋势有望得到延续。

目前在审的IPO项目中已有2家募资额超过百亿的公司,分别是长鑫科技集团股份有限公司(下称"长鑫科技")、华润新能源控股有限公司(下称"华润新能源"),拟募资额分别达到295亿元、245亿元。

这当中尤以长鑫科技的审核进展较快。

长鑫科技采取以预先审阅的方式提交科创板IPO申请,这也是全市场首单获得预先审阅的IPO项目。

在这一机制下,长鑫科技在2025年12月末申报材料挂网之前便已经历两轮问询。

若长鑫科技能在2026年登陆科创板,有望成为该板史上第二大的IPO项目,仅次于中芯国际。

相比之下,华润新能源的进展较慢。

早在2025年3月,华润新能源便已向深交所递交了IPO申报材料,但迄今为止仅经历一轮公开问询便再无新进展。

不过华润新能源此番IPO仍面临不少争议。

主营风力发电项目的华润新能源母公司系华润电力(0836.HK),其上市构成了分拆。

2024年,华润新能源的归母净利润达到81.42亿元,占华润电力的比例超过6成,这突破了《上市公司分拆规则(试行)》中"子公司净利润占母公司比例不得超过50%"的要求。

由于分拆规则未明确这是否对"港拆A"项目适用,该项目也具有一定的解释空间。

若华润新能源的超200亿募资额能顺利得到监管部门的放行,有望成为中国资本市场最大的一起分拆项目。

从财务包容度方面来看,此前主要为未盈利的IPO项目创设的科创板第五套和创业板第三套一度陷入停滞阶段,但在2025年均有了实质性进展。

2025年,必贝特、禾元生物均以第五套标准登陆了科创板;深圳大普微电子股份有限公司(下称"大普微")已于2025年12月末向证监会递交注册材料,有望成为创业板首家以第三套标准上市的公司。

这三家公司均尚未实现盈利。2024年必贝特、禾元生物、大普微的净亏损分别达到0.56亿元、1.51亿元和1.91亿元。

"这标志着监管对未盈利创新企业的包容性显著提升,为新模式、新业态的亏损企业在A股上市提供了更多潜在机会。当然这都要求我们投行重新审视项目筛选逻辑,重点关注企业技术领先性、市场空间及团队能力,而非单纯依赖财务指标。"上海一位投行人士向信风表示。

尽管A股IPO融资额有所回温,但与巅峰时期相比仍存在较大的差距。

2025年A股1317.71亿元的IPO融资额,不及2022年的四分之一,仅有2023年的3成左右。

IPO融资额整体回升的B面,是昔日司空见惯的"超募盛宴"已然谢幕。

2025年A股市场共有74家公司的实际募资低于预计募资额,总共比预期少募了100亿元。

这一数据与2022年、2023年分别高达1007亿元、619亿元的巨额超募形成了鲜明反差。

个股方面,2025年募资额缩水较为明显的是永杰新材、联合动力,二者实际募资额分别较预计募资额少了11.57亿元、13.25亿元。

究其根本在于新股发行定价体系更为理性务实。

2025年上市的116只新股发行市盈率中位值为17倍,而在2022年、2023年则分别可达到33倍、34倍。

虽然估值中枢的下移限制了发行人的融资规模,却为二级市场留出了必要的"安全垫",有效拓宽了打新收益空间。

在理性定价的护航下,2025年更是创下了全面注册制实施以来的里程碑纪录——全年新股实现"零破发"。

截至2026年1月5日收盘,2025年上市的116家公司无一破发。而在截至2023年末、2024年末收盘,这两个年度上市的新股破发数分别达到88家、6家。

分板块来看,北交所的打新中签收益最为可观。

截至2026年1月5日收盘,2025年上市的26家北交所公司相对发行价涨幅的均值可达到358.3%,高出主板、科创板和创业板分别209个百分点、74个百分点、156个百分点。

这种几乎"闭眼赚钱"的打新效应,让北交所成为了2025年A股市场中当之无愧的"收益高地"。

不过这仍然是大资金的专属游戏。

与沪深市场采取市值打新不同,北交所采取现金申购的形式。以2025年12月31日在北交所上市的蘅东光为例,其发行价、中签率分别达到31.59元、0.0309%。

这意味着,在现金配售原则下,投资者若想在理论上"稳中一手",所需的流动资金门槛高达1022万元。

然而,这种"无脑打新"的确定性红利能否在2026年持续兑现,尚存变数。

究其逻辑,打新收益本质上是市场情绪与制度红利的共振。未来的收益曲线将高度依赖于三大核心变量的边际变化:一是二级市场整体的流动性环境与风险偏好;二是一级市场的定价水位是否会随行情回暖而重新抬升;三是全面注册制下IPO发行的供需节奏。

随着IPO市场的整体回暖,头部投行成为了这一轮周期的最大受益者。

2025年A股承销江湖最引人注目的主线,莫过于"航母级"新军国泰海通(国泰君安与海通证券合并)对中信证券"行业一哥"地位发起的挑战。

然而从年终成绩单来看,国泰海通要想完成超越,尚需时日。

2025年"百亿承销俱乐部"扩容至5家,席位依次为中信证券、国泰海通、中信建投、华泰联合及中金公司。

其中,中信证券以218.88亿元的承销总额稳坐头把交椅,与第二名国泰海通拉开了32亿元的身位。

胜负的关键在于对"明星项目"的把控力。

复盘2025年A股融资额前十的IPO项目,中信证券狂揽摩尔线程、西安奕材两单"巨无霸";相比之下,国泰海通仅将联合动力一单收入囊中。

大项目的匮乏,直接制约了国泰海通冲榜的爆发力。

展望2026,中信证券的领跑优势或将进一步固化。

基于目前处于审核问询阶段的项目(下同)统计,中信证券在手储备项目的拟募资额高达715亿元,且坐拥华润新能源这类市场瞩目的明星大单;反观国泰海通,其在手项目储备规模约为中信证券的五成。

短期内行业龙头的座次恐难易主。

除了榜首之争,2025年投行承销格局的另一大变数,在于中金公司的强势回归。 2025年,中金公司录得IPO承销总额153亿元,成功跻身行业前五,排名同比跃升3个位次。

这一成绩的取得,生动演绎了"重质不重量"的精品投行逻辑。

事实上,中金公司全年的IPO战绩仅由5单项目支撑,但其能够以极少的项目数量撬动行业前五的席位,完全得益于对"明星项目"的精准捕获。

作为2025年A股市场当之无愧的"募资王",华电新能的成功上市成为了关键推手——身为该项目的核心主承销商之一,中金公司吃到了这一巨头IPO带来的最大红利。

展望2026年,中金公司在"巨无霸"项目上的护城河依然深厚,储备清单中不乏长鑫科技、华润新能源、中电建新能源等重量级选手。

仅这三单超级IPO项目的合计拟募资规模已高达630亿元,这也为中金公司在2026年继续冲击行业第一梯队埋下了伏笔。

纵观2025年的投行江湖,无论是中信证券的卫冕,还是中金公司的发力,都揭示了一个残酷的行业真相:IPO承销正在从"以量取胜"的跑马圈地时代,加速迈向"以大为王"的头部存量博弈时代。

站在2026年的起点,随着长鑫科技、华润新能源等数百亿级"航母"蓄势待发,新一轮的资本盛宴或许已在酝酿之中。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。