行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美银报告指出市场正提前交易2026年经济增长预期,资金涌入美股创历史新高,但该行牛熊指标已触发反向卖出信号,警告风险资产恐面临回调压力,结构性风险亦日益积聚。

美国银行策略师Michael Hartnett在其最新报告中指出,市场正提前交易2026年的经济强劲增长预期,普遍押注降息、减税及关税削减等利好将共同推高企业盈利。

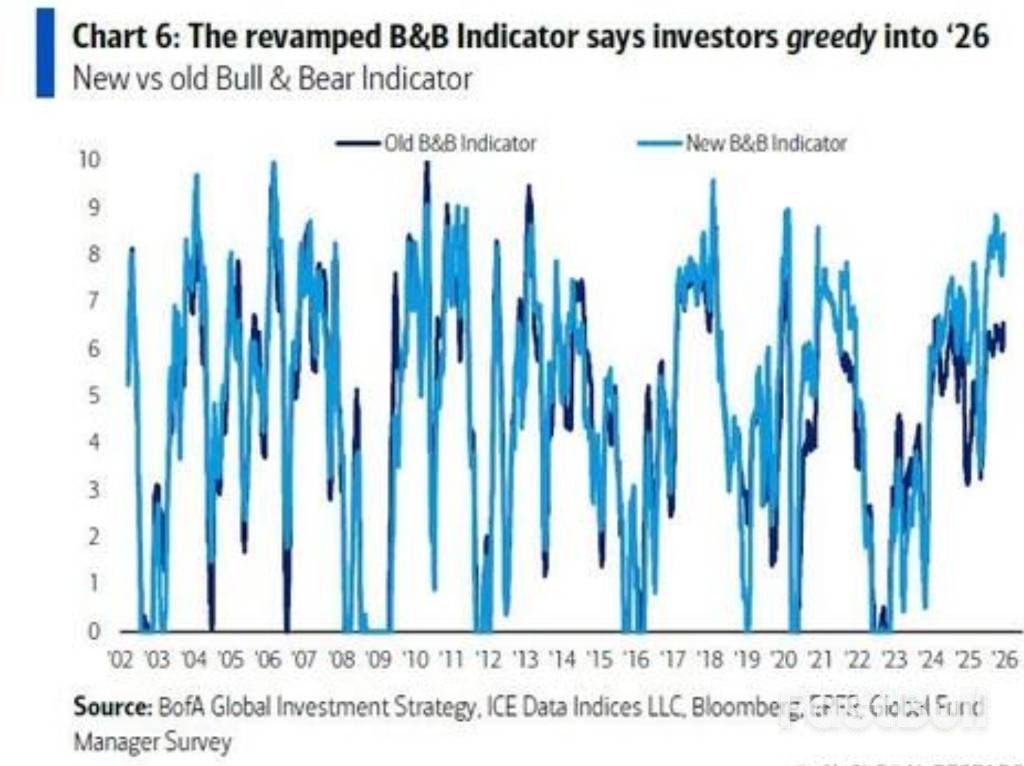

然而,该行一项关键的多空情绪指标已升至8.5,触发了风险资产的反向“卖出”信号。这表明当前市场的乐观情绪可能已经过度,需要警惕随之而来的调整风险。

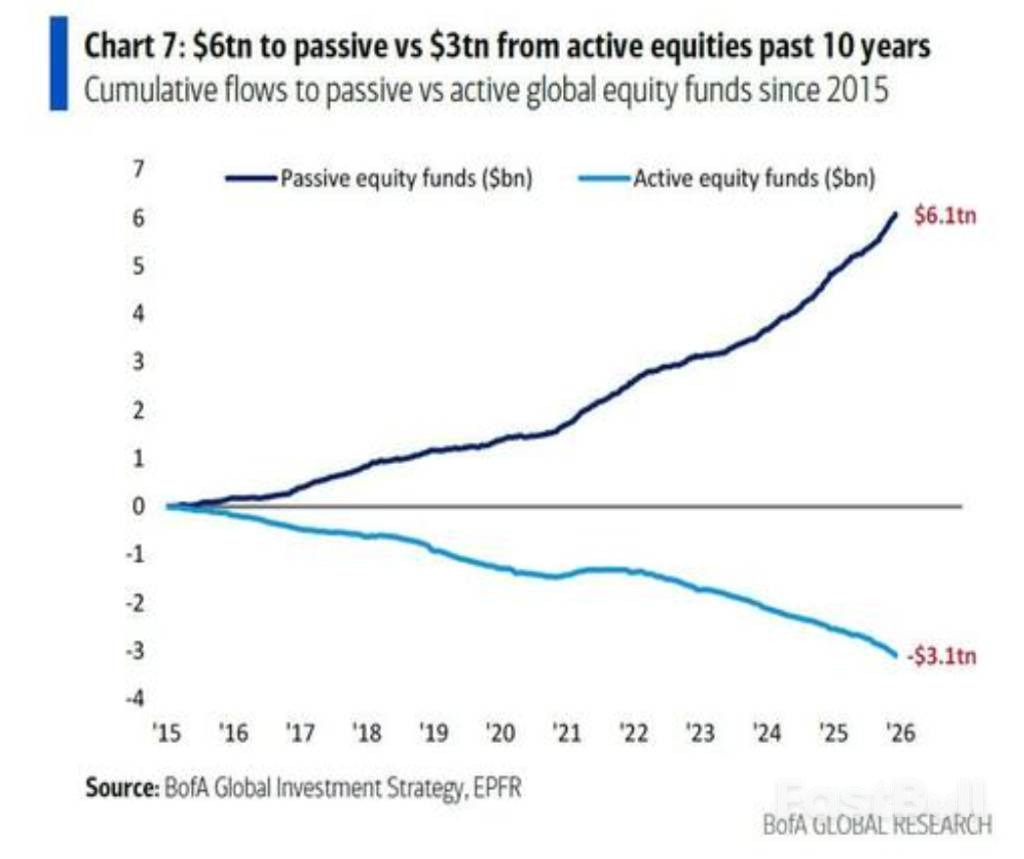

市场亢奋情绪在资金流向上体现得淋漓尽致。最新数据显示,全球股票基金单周录得982亿美元的资金流入,其中美股市场独占779亿美元,创下有记录以来第二大单周流入规模,仅次于2024年12月18日当周的822亿美元。

与此同时,投资者正大举从现金类资产中撤离。单周数据显示,现金类资产流出高达439亿美元,是今年4月以来的最高水平。这一“股进钱退”的现象清晰地反映出市场风险偏好正在显著升温。

其他资产方面,债券市场表现平淡,仅流入79亿美元;黄金获得31亿美元增持。值得注意的是,加密货币市场出现了近四周以来的首次资金外流,规模约为5亿美元,但分析师普遍认为此趋势难以持续。

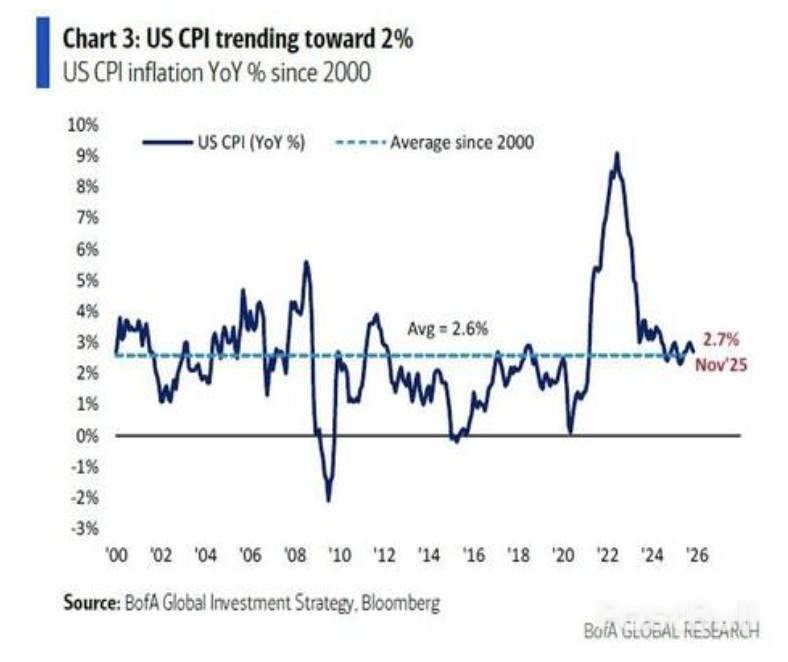

Hartnett认为,在财政与货币双重宽松的预期下,明年市场上涨的概率显著提升。美联储的持续降息、新一轮“轻量版量化宽松”(QE lite)政策以及CPI通胀的回落,共同为市场提供了支撑。

他为2026年上半年构建了宏观交易框架。在最乐观的情景下,若CPI回落至2%,同时10年期美债收益率降至3.5%左右,风险资产将获得强劲提振。

不过,报告也指出了若干潜在风险:

• 全球流动性可能已接近顶部。

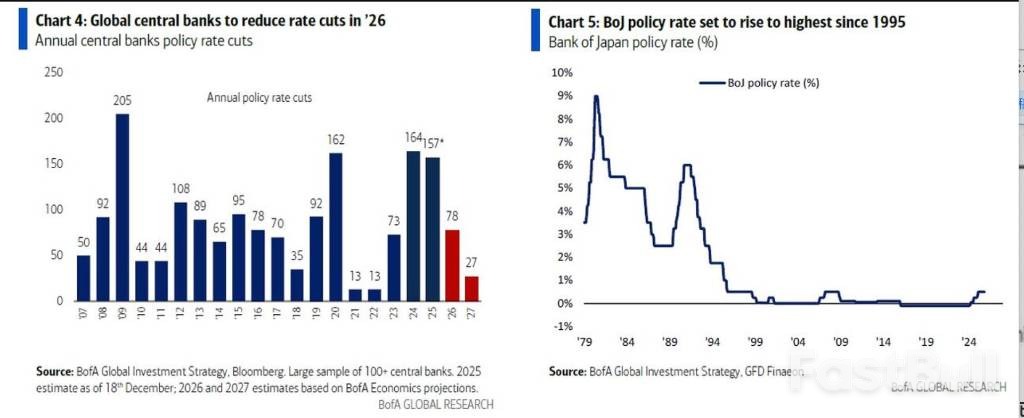

• 美联储降息幅度可能低于市场目前预期的150个基点,甚至不足80个基点。

• 日本央行的政策利率存在升至1995年以来最高水平的可能性。

Hartnett认为,一些结构性因素可能会对冲上述风险,包括美联储可能重启量化宽松、油价趋势性下行、特朗普政府为缓解民众生活压力而在中期选举前采取的经济刺激措施,以及劳动力市场向雇主方倾斜。这些因素都有助于压低通胀、收益率及美元汇率。

基于此,他建议投资者通过做多零息债券、中盘股和新兴市场股票来布局通胀下行的趋势,而非简单追逐当前市场对风险资产的普遍看涨共识。

尽管宏观前景偏向积极,但美银的多空情绪指标已从7.9攀升至8.5,触及了反向卖出信号的阈值。通常,该指标超过8.0意味着市场情绪已进入“极度乐观”区间,这在历史上往往预示着短期调整压力。

自2002年以来,该信号共出现16次。在信号触发后,全球股票指数(ACWI)平均下跌2.4%。统计显示,信号发出后1个月、2个月及3个月内的最大回撤幅度分别达到4%、6%和9%,而同期错过的潜在最大涨幅则普遍低于2%。

然而,需要注意的是,该指标的历史准确率约为63%,且最近两次信号均出现偏差。在2020年12月与2024年7月发出卖出信号后,股市并未回调,反而持续走强。

虽然市场整体仓位尚未出现过热迹象,但一些结构性风险已开始显现。

首先,保证金债务的增速持续跑赢大盘涨幅,对冲基金的杠杆率也维持在高位,同时动量交易已持续了相当长的时间。

其次,当前投资者在AI与科技板块的持仓高度集中,其结构令人联想到2000年和2007年的市场。与此同时,市场空头仓位依然拥挤,现金配置比例已降至历史低点,而这一变化恰逢企业股票回购即将进入静默期,大型买方的支持力度可能减弱。

更值得关注的是,全球长期收益率呈现普遍上升趋势。这带来一个不容忽视的风险:即使美联储继续降息,美国长期利率仍可能因全球因素而被动走高,进而推高债券市场波动率,并对股市构成实质性威胁。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。