行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

墨西哥国会通过对华产品征收高关税的提案,引发中方强烈反对及贸易投资壁垒调查。文章分析此举或受美国施压,可能损害墨西哥自身经济。中方虽保持克制,但政策工具箱日渐完善,警告墨方需审慎权衡,合作才是长远出路。

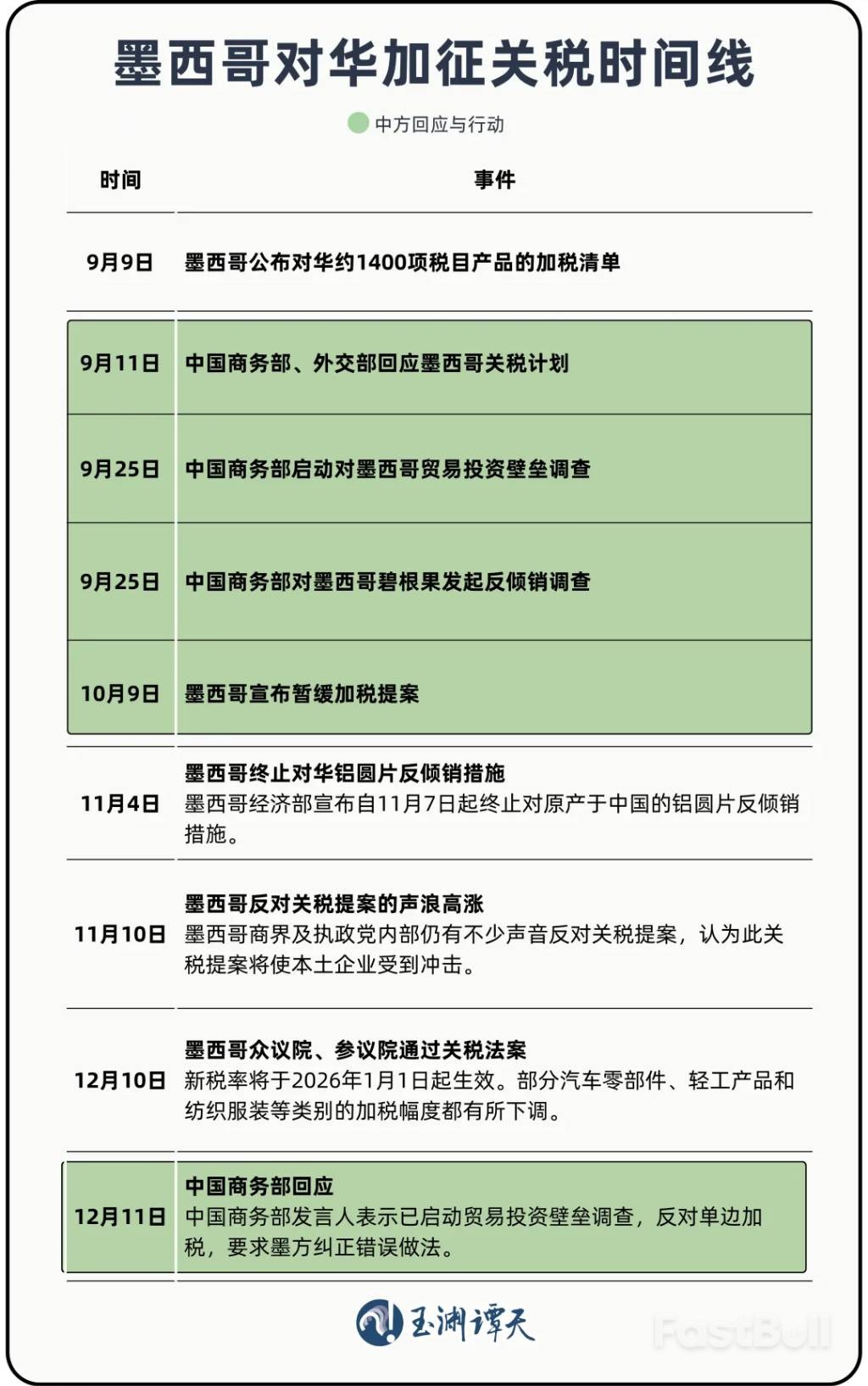

墨西哥国会近期通过一项提案,决定从明年1月1日起,对约1400个税目产品征收最高50%的关税,其中主要涉及来自中国的产品。中方对此表示强烈反对,并要求墨西哥调整并撤回相关提案,否则将采取多种形式的应对措施。

值得注意的是,中方使用的是“应对措施”而非“反制措施”的措辞,这为双方关系留下了回旋余地。但墨西哥需要读懂中方言辞背后的深意。

这场关税风波始于9月9日,墨西哥公布了一份关税改革提案,拟对包括中国在内的、未与其签署自贸协定的国家大幅提高进口关税。

中国的反应迅速而审慎。商务部首先表示将密切关注动向并进行评估。评估之后,中方于9月25日宣布,对墨西哥相关涉华限制措施启动贸易投资壁垒调查。

这次调查非同寻常,因为它是中国首次自主立案进行的贸易投资壁垒调查,而非由企业或行业申请。此举释放了一个明确信号:在官方看来,墨西哥的提案针对性过强,对中国产品进入其市场构成了显著障碍。

中国政法大学国际法学院的史晓丽分析指出,在中国的政策工具箱中,贸易投资壁垒调查更多是一种警示。面对墨西哥带有歧视性的做法,中方本可直接采取更强硬的反制措施,但选择了先行调查,为双方磋商和墨方纠错保留了空间。

在中方启动调查后,墨西哥的态度一度有所软化。在此后的磋商中,墨西哥曾暂缓推进加税提案。与最初的版本相比,国会最终通过的法案也下调了部分产品的税率。

这表明墨西哥一度意识到问题的严重性,但这种认识并未转化为最终的行动。问题出在哪里?

中方在9月的回应中曾明确指出,“绝不能因为他人胁迫而牺牲第三方利益”。这句话虽然在12月的回应中没有再提,但其指向已不言而喻。

这个“他人”是谁,答案几乎是公开的。墨西哥国会通过提案后,时任美国总统贸易顾问纳瓦罗便宣称,此举是美国改变国际贸易秩序的“里程碑”。这番表态无疑是在赞许墨西哥“跟随”美国,用关税解决贸易问题。

事件的大背景,是《美墨加协定》(USMCA)将于2026年进入审议窗口。在此节点,美国正持续向墨西哥施压,要求其在对华政策上与美国保持一致。

墨西哥并非不清楚与中国合作的价值。中国是其第二大汽车零部件供应国,其纺织服装产业也高度依赖从中国进口。正因如此,最终通过的法案才下调了汽车零部件、轻工产品和纺织服装等类别的加税幅度。

一些观点认为,对华加税可以“支持本国生产”、“推动进口替代”,保护墨西哥工业免受冲击。然而,这种说法完全经不起推敲,甚至是在重蹈历史的覆辙。

墨西哥曾在20世纪中期长期推行以高关税为核心的进口替代政策。该政策虽在短期内建立起工业体系,但过度的保护严重削弱了产业的国际竞争力。当80年代拉美债务危机爆发、市场被迫开放时,大量本土产业不堪一击,最终导致经济遭受重创。

墨西哥工商界对此心知肚明。墨西哥汽车工业协会就曾计算过,关税将不可避免地推高本地生产成本,引发通胀等一系列问题,增加经济发展的不确定性。此外,与中国在电动汽车、电池制造等领域的合作,能为墨西哥带来投资、就业和技术,这是仅靠本土或西方资本难以企及的发展速度。

人们常说,“离天堂太远,离美国太近”,这或许是墨西哥的无奈。但这种无奈不应成为损害自身长远利益的理由。

中方充分理解墨西哥面临的复杂外部环境,因此即便在提案通过后,仍然保持了克制的姿态。但墨西哥需要明白,中方维护自身合法权益的立场坚定不移。一旦关税提案落地实施,相应的应对措施必将到来。

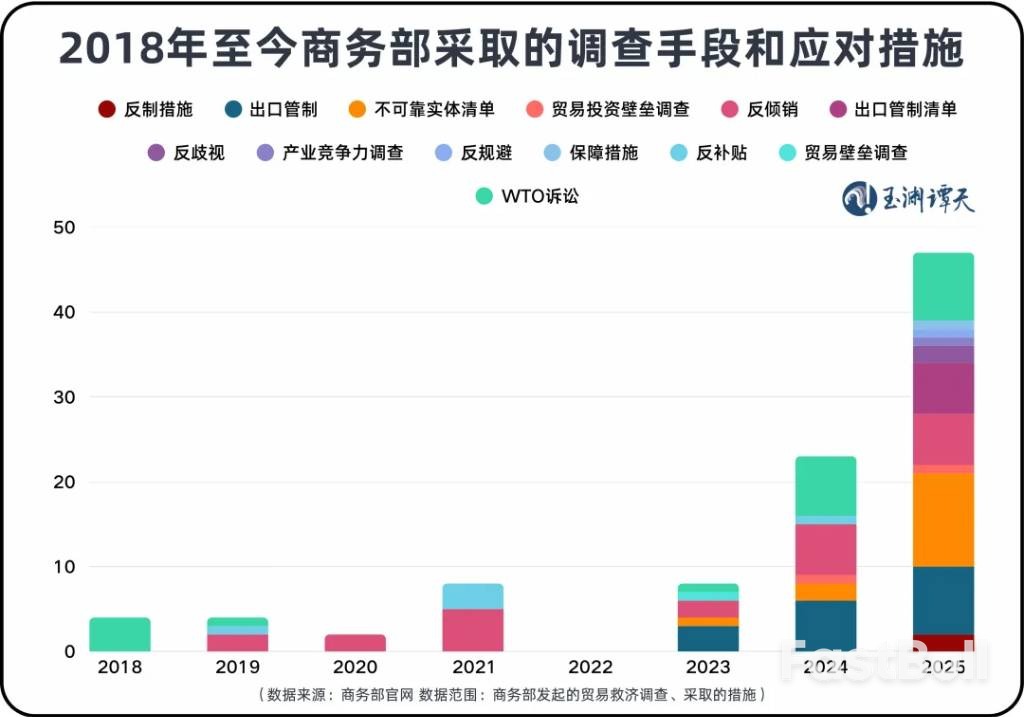

近年来,中国的贸易政策工具箱日渐完善。与去年相比,今年商务部动用政策工具的次数已从23次提升至47次,除了传统的贸易救济工具,还增加了反歧视调查、产业竞争力调查等新型工具,并辅以不可靠实体清单等措施。

针对墨西哥,中方有多种选择:

• 深化贸易壁垒调查:目前商务部正通过问卷、听证会等方式收集证据。调查结论可为后续针对墨西哥优势敏感产业采取反制措施提供法律依据。

• 诉诸世贸组织(WTO):在多边框架下对墨西哥的单边主义行为提起诉讼。

• 保留直接反制选项:如果墨西哥执意推行错误做法,中方同样保留采取对等反制措施的权利。

商务部研究院的周密指出,墨西哥政府在做最终决定前,需要思考几个关键问题:

• 成本问题:破坏贸易规则不仅损害国家信誉,还会抬高供应链成本。关税最终由墨西哥进口商和消费者承担,削弱本土制造业的竞争力。

• 风险问题:该措施覆盖面过宽,极易引发连锁贸易争端,放大国内市场的不确定性。

• 发展问题:中墨合作已拓展至新能源、科技等未来产业。信任受损将直接影响这些领域的投资与合作,拖累墨西哥的长期发展。

用关税解决贸易逆差,本质上是一种统计游戏,并不能凭空增加一国的真实产出。贸易的本质是互通有无,真正的出路是通过深化合作,共同将贸易水平提升到更高层次,而不是用关税壁垒将双方贸易额打回低水平。

对墨西哥而言,这道选择题关乎未来:是选择在封闭和保护主义中消耗自身竞争力,还是在磋商与合作中寻找真正的出路?

加税不是出路,合作才是。这个答案,对其他可能试图效仿的国家同样适用。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

同时,高关税也并没有把制造业带回美国。据国会两院联合经济委员会报告预计,关税将使2025-2029年美国制造业投资每年减少13%。

同时,高关税也并没有把制造业带回美国。据国会两院联合经济委员会报告预计,关税将使2025-2029年美国制造业投资每年减少13%。