行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

2025年黄金市场迎来强劲上涨周期,金价两年内翻倍,多家顶尖机构预测2026年将冲击5000美元大关。在央行持续购金、宏观因素及地缘冲突推动下,黄金作为长期投资资产的地位日益凸显,但市场对涨势持续性及潜在泡沫仍存分歧。

2025年,黄金市场迎来了自1979年石油危机以来最强劲的上涨周期。过去两年金价翻倍,这种走势在过去通常会引发市场对大幅回调的担忧。

然而,这一次情况有所不同。随着投资者群体的不断扩大,加上美国政策、地缘冲突等多重因素的叠加,摩根大通、美国银行等顶尖机构纷纷预测,到2026年,黄金价格将冲击每盎司5000美元大关。

在各国央行和投资者的强劲需求推动下,现货黄金价格在今年10月创下4381美元的历史新高。要知道,就在今年3月之前,金价还从未突破3000美元。市场的新玩家甚至包括了稳定币发行商Tether和一些企业财务部门。

多家机构的分析师认为,当前市场环境为金价的持续上涨提供了坚实基础。

美国银行策略师迈克尔·维德默(Michael Widmer)指出,驱动力主要来自几个方面:

• 对金价上涨的预期: 市场普遍看好后市,吸引资金持续流入。

• 投资组合多元化: 投资者寻求配置黄金以分散风险。

• 美国宏观因素: 庞大的财政赤字、旨在收窄经常账户逆差的举措以及弱势美元政策,共同为金价提供了上涨动能。

咨询机构Metals Focus的董事总经理菲利普·纽曼(Philip Newman)则补充了地缘政治和政策层面的支撑因素,包括对美联储独立性的担忧、关税争端,以及俄乌冲突等地缘政治紧张局势。

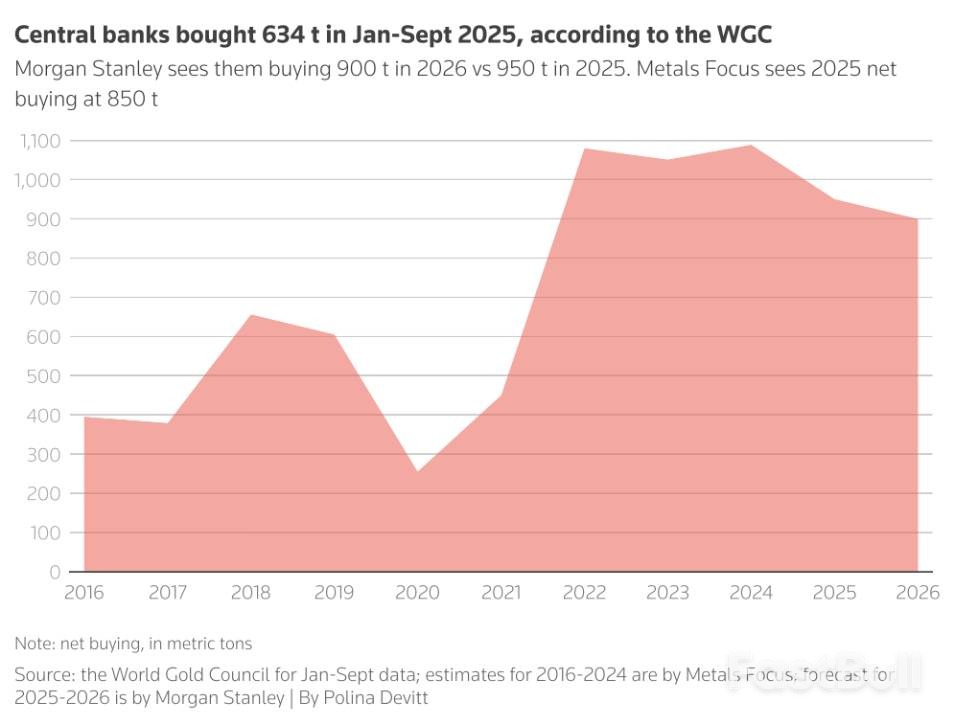

本轮黄金牛市的核心驱动力之一,是全球央行的持续购金。分析师指出,各国央行已连续第五年将其外汇储备从美元资产中移出,进行多元化配置,这一趋势为2026年的黄金市场奠定了基础。

摩根大通基本金属与贵金属策略主管格雷戈里·希勒(Gregory Shearer)表示:“央行的需求涌入,已经显著抬高了金价的支撑位。”他观察到,当投资者头寸紧张、资金轮动导致金价下跌时,央行往往会成为坚定的买家。

希勒进一步解释说,从持仓角度看,市场在投资者降低风险后重新开始增持头寸,这让金价站稳4000美元关口,为上涨周期的延续创造了条件。

摩根大通测算,要维持金价平稳,每季度需要约350吨的央行和投资者需求。而他们预测,2026年这一数字将平均达到每季度585吨。同时,投资者持有的黄金资产在其管理总资产中的占比已从2022年之前的1.5%升至2.8%,尽管比例已处高位,但未必是上限。

各大机构对金价的预测也相当乐观:

• 摩根士丹利: 预计到2026年中,金价达到4500美元/盎司。

• 摩根大通: 预计2026年第二季度金价均值突破4600美元,第四季度超过5000美元。

• Metals Focus: 预测到2026年底金价触及5000美元。

一个值得关注的现象是,黄金与股票价格同步飙升。全球央行的监管机构国际清算银行(BIS)在本月指出,这种现象至少半个世纪未曾出现,引发了市场对两类资产是否存在泡沫的讨论。

黄金分析师认为,今年的黄金买入潮,部分原因在于投资者希望对冲股市可能出现的大幅回调。此外,美欧等传统盟友之间在关税、全球贸易和乌克兰问题上的紧张关系,也助长了避险情绪。

然而,这也构成了一个潜在风险:一旦股市真的大幅回调,可能会迫使投资者抛售包括黄金在内的避险资产来补充流动性。

尽管如此,瑞士MKS PAMP贵金属公司金属策略主管尼基·希尔兹(Nicky Shiels)依然看好黄金的长期价值。她预计2026年金价均值将达到4500美元,并预测黄金将“从一种周期性对冲工具,转变为一项具备长期成长性的核心投资组合资产”。

并非所有机构都如此激进。部分分析师预计,2026年黄金的涨势将趋于平缓。

麦格理集团(Macquarie Group)就持相对谨慎的看法,其经济学家预测全球经济将出现复苏,央行货币政策将逐步收紧,实际利率也将维持在相对高位。因此,麦格理预计2026年金价均值为4225美元,略低于当前水平。

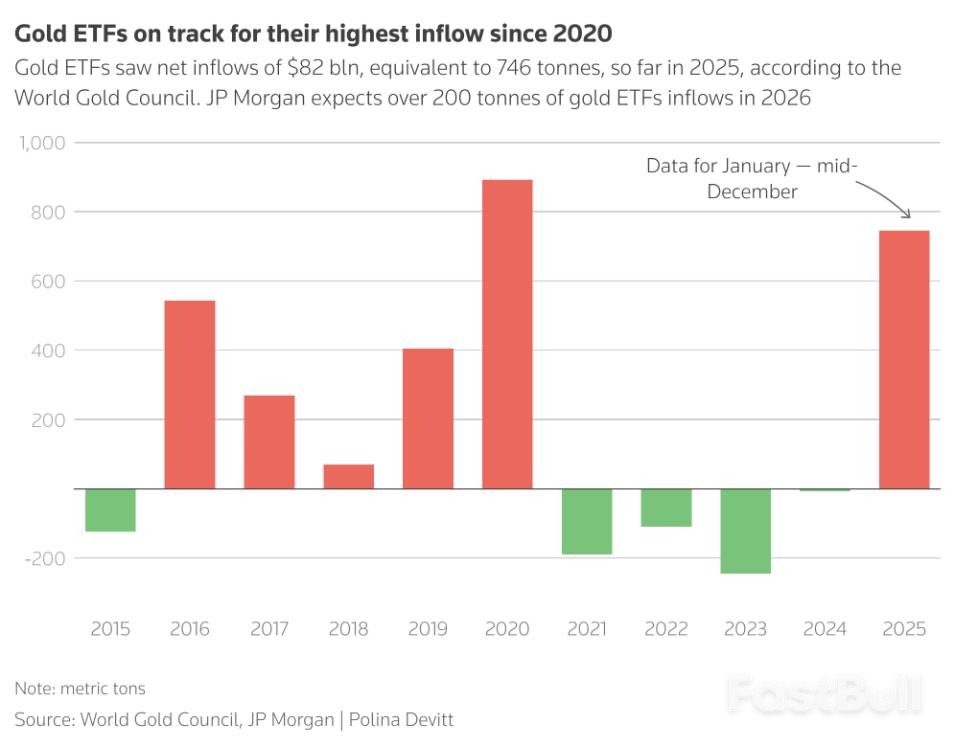

市场同时预计,明年央行购金速度以及黄金ETF的资金流入将有所放缓。从需求结构看,第三季度黄金首饰需求下滑了23%,虽然金条和金币的零售需求部分弥补了缺口,但整体需求仍面临压力。

不过,零售投资者的热情依然高涨。摩根士丹利大宗商品策略师埃米·高尔(Amy Gower)提到,10月在澳大利亚和欧洲出现了零售客户排队抢购黄金的现象,这可能意味着资金正从首饰消费转向黄金投资。Metals Focus的纽曼也指出,即便在10月金价冲高后,金条和金币市场也未出现大规模获利了结。他认为,“如果金价再度开启上涨行情,市场很可能会出现追涨买入的行为。”

供应方面,市场反应相对平淡。再生金产量仅增长6%,也未出现央行大规模抛售黄金的情况。麦格理预计,2025年全球黄金总需求将增长11%至5150吨,2026年则将回落至4815吨。

黄金投资者群体的扩容,为金价提供了新的想象空间,特别是来自亚洲市场的潜力。

印度已经允许部分养老基金投资黄金和白银ETF。中国也在今年2月批准部分保险资金投资黄金。尽管Metals Focus称,由于金价持续走高,这类资金目前的入市规模还比较有限,但这无疑为未来的需求增长打开了通道。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。