行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国经济正面临结构性矛盾:官方通胀数据降温,但民众生活成本居高不下。CPI局限、购买力缩水及金融与实体脱节等深层问题,预示美国或将重蹈滞胀覆辙或面临金融社会双重冲击。

一个撕裂美国经济的结构性矛盾正在加剧:官方通胀数据持续降温,但民众的实际生活成本却依然居高不下。这背后,是官方统计与现实体感的巨大鸿沟,也是美国经济未来走向的关键变数。

自2020年新冠疫情以来,美国消费者物价指数(CPI)与大宗商品价格走势首次出现显著背离。截至2025年9月,CPI年同比涨幅已从9.1%的峰值回落至3.0%,接近疫情前水平。然而,彭博大宗商品指数(BCOM)显示,石油、小麦、天然气等关键商品的价格,平均仍比疫情前高出约50%。

这种分歧揭示了一个残酷的现实:CPI的“表象冷却”掩盖了商品绝对价格高企、生活成本缺口扩大、金融与实体脱节的深层风险。传统的政策工具在以供给约束为主导的新范式下,正变得力不从心。如果无法解决这一结构性裂痕,美国经济要么可能重蹈20世纪70年代的滞胀覆辙,要么将面临金融泡沫破裂与社会分裂的双重冲击。

要理解数据与体感的温差,首先要看懂CPI这个核心指标本身的局限性。其权重分配与统计逻辑,决定了它无法完全反映大宗商品价格高企带来的真实生活压力。

关键在于两点:

大宗商品价格的持续高位是问题的核心。2025年,布伦特原油平均价格约74美元/桶,虽较2022年峰值回落,但仍显著高于疫情前水平。美国农产品价格同样居高不下。这些宏观价格最终都传导至消费者的日常账单:BLS数据显示,牛奶、鸡蛋、新车等平均价格较2020年上涨了30%以上。

与此同时,关税政策也加剧了特定商品的价格压力。2025年初,美国关税税率从2.4%升至8%~9%,直接推高了服装(上涨8%)和食品(上涨1.6%)的价格。然而,由于这些商品在CPI篮子中的权重有限,其影响再次被服务和住房等大类的平稳走势所掩盖。

尽管CPI数据显示通胀正在降温,但民众的财务压力并未减轻,根本原因在于工资增长长期滞后于物价上涨,导致实际购买力持续缩水。

数据显示,从2020年到2025年,美国平均时薪从29美元涨至35美元,累计上涨21.8%。然而,同期的CPI累计涨幅却高达23.5%。一进一出,美国人的实际工资其实是负增长0.7%。

虽然2025年名义工资增长4.2%,超过了3.0%的通胀率,但这一“红利”并未惠及所有人,仅覆盖了57%的工人。大量低收入群体和兼职工作者的工资涨幅仍被通胀甩在身后。根据亚特兰大联储的数据,2020-2025年间,工资与通胀的累计差值为-1.2%,清晰地表明居民的实际购买力比疫情前有所下降。

这种生活成本缺口正在产生一系列连锁反应:

摩根士丹利首席投资官丽莎·沙利特警告称,中低端消费者群体中出现的“真正裂缝”,正让2026年的美国经济前景变得越来越脆弱。

商品价格高企与CPI冷却的分歧,还催生出金融市场与实体经济的严重脱节。一边是普通民众在生活成本压力下挣扎,另一边却是华尔街的资产价格持续繁荣。

2025年,标准普尔500指数上涨15%,企业利润创下历史新高。金融市场沉浸在对通胀冷却、美联储即将降息的乐观预期中。

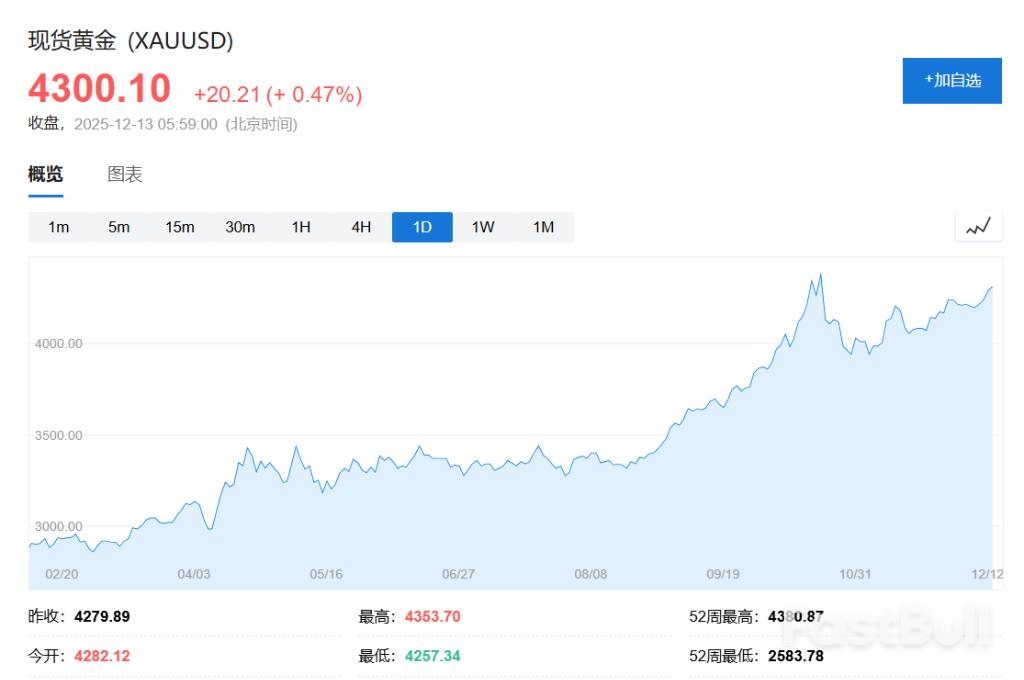

然而,作为传统通胀对冲工具的黄金,其走势却透露出市场深层的担忧。2025年,黄金价格从2023年的1900美元一度飙升至4211美元。这一轨迹与1971年滞胀浪潮初期的黄金走势高度相似——当时黄金同样在CPI见顶前就提前反映了货币贬值与通胀失控的风险。

这种金融与实体的脱节状态,暗藏着巨大风险。加拿大皇家银行的经济学家警告,如果市场对政策宽松的预期过于超前,一旦2026年关税传导效应显现、通胀超预期反弹,就可能引发资产价格的剧烈回调。阿波罗首席经济学家托斯滕·斯洛克更是列出了五大潜在风险点,包括供给侧约束引发的再通胀、AI投资泡沫以及美国国债市场的流动性危机,任何一个都可能成为刺破泡沫的导火索。

展望未来,“高物价、低涨幅”的格局很可能将持续。预测显示,2026年美国通胀率可能回落至2.6%,但绝对价格水平依然高企,生活成本缺口的弥合可能需要4到5年甚至更长时间。

在供给侧约束、关税滞后效应和工资粘性的共同作用下,美联储将陷入前所未有的两难境地。一旦通胀再度抬头,美联储将被迫做出残酷选择:

无论选择哪条路,过去几年“资产价格永远上涨”的神话都可能破灭。更深层次的挑战在于,解决问题的关键在于供给侧改革,如调整关税政策、缓解劳动力和能源约束等。然而,在当前高度政治极化的环境下,此类改革阻力重重。

与此同时,美国每一次因国内通胀压力而采取的加征关税、制裁产油国等措施,都在加速全球的“去美元化”进程。如果美国在2027年因二次通胀被迫激进加息,可能引爆新兴市场危机,并最终反噬美国国债的需求。一旦作为美元霸权核心的美债市场出现流动性危机,美国过去15年的低利率时代将彻底终结。

通胀裂变已经成为一条深刻的结构性断层线,正在撕裂美国的经济、政策与社会。美国正面临四十年来最严峻的治理考验。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

鲍威尔在会后声明中表示,尽管部分关键政府数据尚未公布,现有指标显示经济活动正以温和速度扩张。消费者支出保持稳健,企业固定资产投资持续增长。然而,房地产市场活动依然疲软。联邦政府临时停摆可能对本季度经济造成压力,但随着政府重新开放,这些影响预计将在下季度被更高的增长所抵消。在其经济预测摘要中,预测中值显示实际GDP今年将增长1.7%,明年增长2.3%,较9月预测略有上调。

鲍威尔在会后声明中表示,尽管部分关键政府数据尚未公布,现有指标显示经济活动正以温和速度扩张。消费者支出保持稳健,企业固定资产投资持续增长。然而,房地产市场活动依然疲软。联邦政府临时停摆可能对本季度经济造成压力,但随着政府重新开放,这些影响预计将在下季度被更高的增长所抵消。在其经济预测摘要中,预测中值显示实际GDP今年将增长1.7%,明年增长2.3%,较9月预测略有上调。 看点:再扩表

看点:再扩表

日本央行行长植田和男近日暗示该央行可能在本月下旬的会议上加息,这引发了资金对套利交易平仓的担忧。

日本央行行长植田和男近日暗示该央行可能在本月下旬的会议上加息,这引发了资金对套利交易平仓的担忧。