行情

新闻

分析

用户

快讯

财经日历

学习

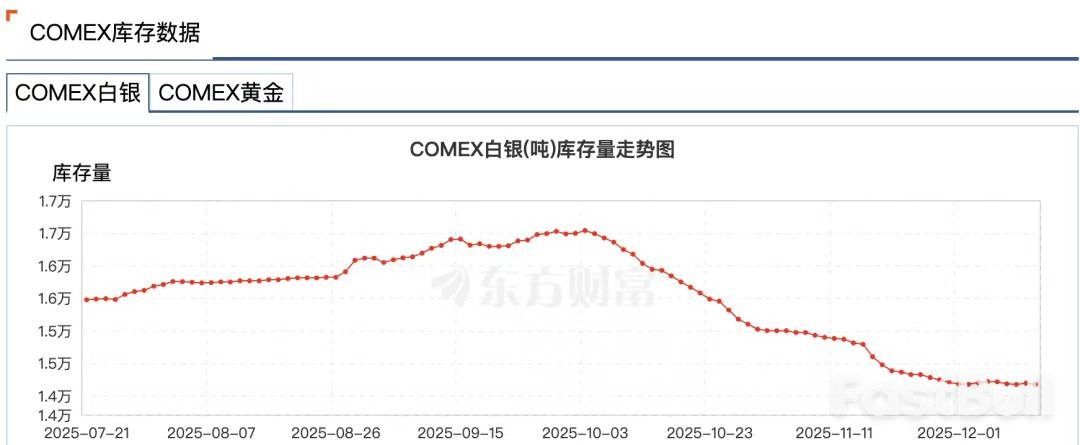

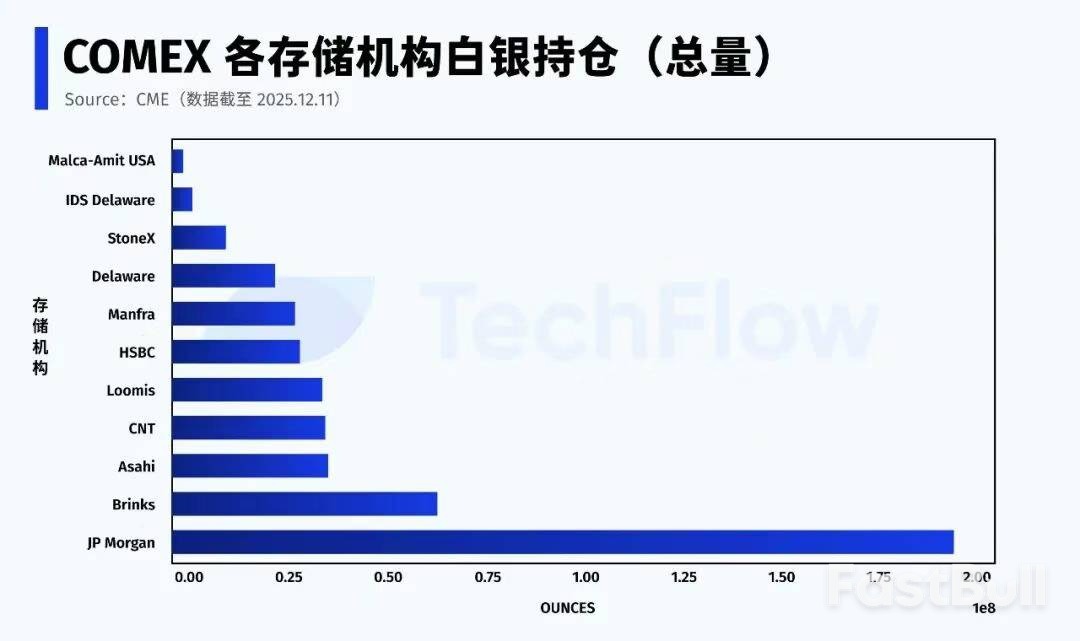

数据

- 名称

- 最新值

- 前值

高盛报告揭示,尽管市场波动,全球央行持续大手笔购金,10月净买入49吨,为金价提供坚实底部支撑。分析认为,央行多元化储备战略驱动此趋势,私人投资若能跟进,将放大金价涨势。不过,代币化黄金目前对市场影响有限。

尽管10月份市场经历了剧烈波动,全球央行的购金热情却丝毫未减,为金价提供了坚实的底部支撑。高盛在12月12日发布的最新报告中深入分析了这一现象,并指出,相比之下,新兴的“代币化黄金”目前还不是驱动市场的主要力量。

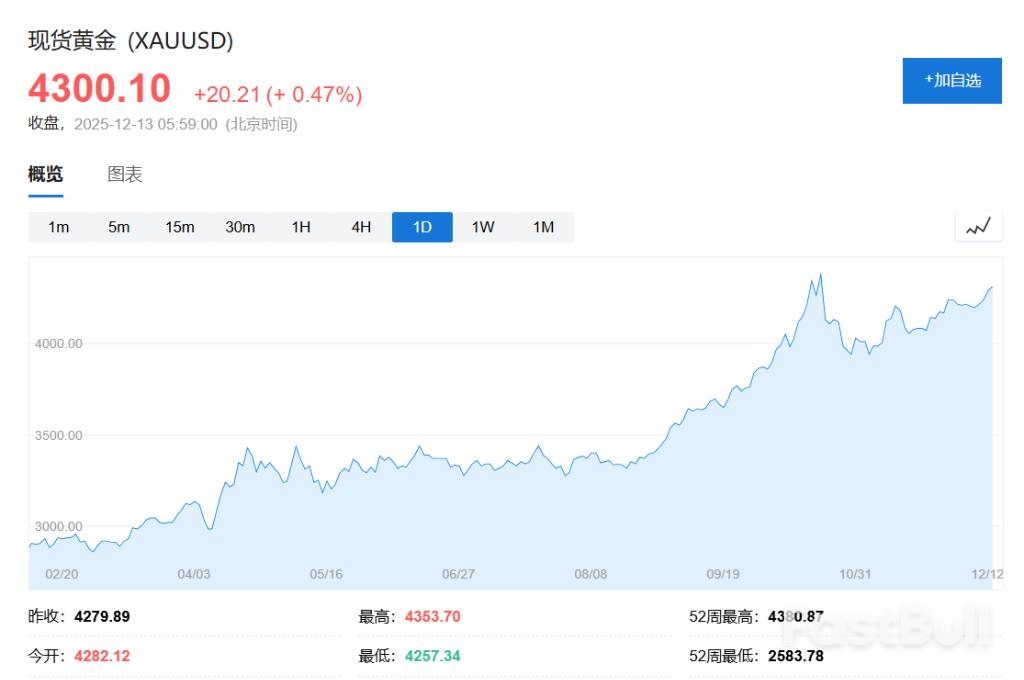

高盛的“即时预测”模型估算,全球央行在10月份合计净买入了49吨黄金,这一数字远超2022年以前17吨的月均水平,显示出官方部门持续且强劲的需求。基于此,叠加市场对美联储未来将转向宽松政策的预期,高盛维持其乐观预测,认为金价到2026年底可能升至4900美元/盎司。

高盛在报告中强调,将全球央行的大规模增持视为一个“多年趋势”。数据显示,10月份的净购买量为49吨,其中卡塔尔和中国分别贡献了20吨和15吨。同时,12个月移动平均购买量也达到了66吨,均显著高于历史水平。

高盛分析师Lina Thomas和Daan Struyven认为,央行即使在金价高波动时期依然坚持买入,表明其决策并非高度价格敏感。驱动这一趋势的根本原因,是各国央行正在积极推动储备资产多元化,以对冲日益加剧的地缘政治与金融风险。

这种战略性配置需求,使得央行的购买行为在很大程度上独立于短期价格波动。展望未来,高盛维持其对2026年全球央行月均购买70吨黄金的假设,这意味着官方需求将继续为黄金市场提供稳固的基本面支撑。

除了官方机构的强劲需求,高盛认为私人投资者的动向是影响未来金价的关键变量。报告指出,一旦私人投资者对黄金的配置兴趣增加,可能会对金价产生显著的“放大效应”。

高盛的模型测算揭示了这种潜在影响的量级:

目前,作为美国投资者持有黄金最常用工具的黄金ETF,仅占该投资组合的0.17%。这一数字表明,当前私人投资者的黄金仓位仍处于低位,未来增长空间巨大。

高盛预计,随着美联储未来可能转向宽松的货币政策,私人投资者对黄金的兴趣将会回升。届时,私人资金的流入将与央行的持续购买形成合力,共同推动金价走高。

针对市场关心的Tether Gold等“代币化黄金”在近期涨势中的作用,高盛的结论是,其迄今为止的影响力“似乎有限”。

报告通过数据对比,清晰地展示了各类需求的规模差异:

显然,与传统渠道相比,代币化黄金带来的增量需求仍然较小。

高盛分析称,从本质上看,代币化黄金与黄金ETF非常相似,两者都由实物黄金支持,为投资者提供价格敞口。其主要区别在于所有权记录在区块链上,这一特性虽然可能降低了部分投资者的准入门槛,但未必能创造显著的内在价值。

因此,高盛认为,代币化黄金更有可能成为黄金ETF的部分替代品,而非一个巨大的新增需求来源。尽管如此,这一新兴趋势仍然值得市场持续关注和监控。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

▲当地时间10月25日至26日,中美两国经贸团队在马来西亚吉隆坡举行中美经贸磋商。

▲当地时间10月25日至26日,中美两国经贸团队在马来西亚吉隆坡举行中美经贸磋商。 ▲11月24日,美国总统特朗普在白宫签署行政令,正式启动AI领域的“创世纪计划”。在场的包括能源部长赖特(右二)和白宫科技政策办公室主任克拉齐奥斯(左一)。

▲11月24日,美国总统特朗普在白宫签署行政令,正式启动AI领域的“创世纪计划”。在场的包括能源部长赖特(右二)和白宫科技政策办公室主任克拉齐奥斯(左一)。 ▲10月30日,中美元首会晤在韩国釜山举行。

▲10月30日,中美元首会晤在韩国釜山举行。 ▲10月31日,中国防长在马来西亚与美国防长赫格塞斯举行会晤。

▲10月31日,中国防长在马来西亚与美国防长赫格塞斯举行会晤。