行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

传统银行效率低下,促使稳定币在美国崛起。然而,其背后可能隐藏着美国利用稳定币为巨额国债融资的战略考量,同时其自身稳定性与监管缺失也引人深思。

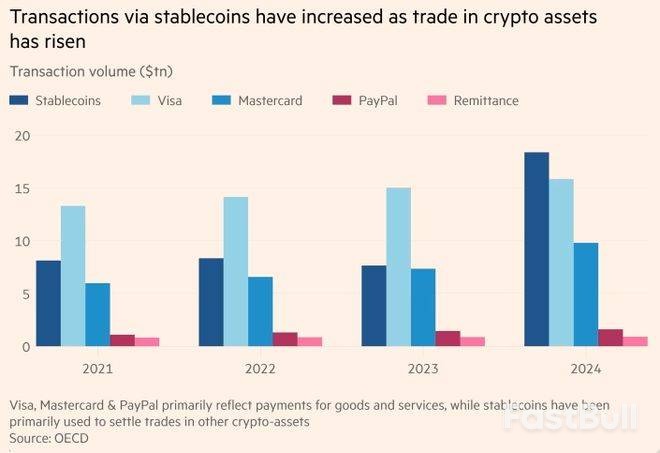

一笔从纽约到英国的国际汇款,耗时两个月才到账,期间甚至无法追踪资金去向。这个真实的故事,精准地暴露了传统银行体系在效率和透明度上的痛点。

正是这种糟糕的体验,解释了为什么像“稳定币”这样的银行替代方案在美国越来越受欢迎。除此之外,还有两个重要原因:一是美国信用卡支付的手续费高昂,大约是欧洲的五倍;二是跨境汇款的费用高得惊人。这两点都指向一个事实:美国未能有效监管其强大的金融寡头。

除了解决支付效率问题,推广稳定币背后可能还有更深层次的国家战略考量。据《金融时报》的吉莉安·泰特分析,特朗普政府可能欢迎稳定币,其动机或许与美国财政部面临的巨大难题有关:如何让全世界继续以低利率持有规模庞大的美国国债。

推广以美元计价的稳定币,尤其是在全球范围内推广,被视为一个潜在的解决方案。如果全球交易和价值储存越来越多地依赖美元稳定币,就等于创造了对美元资产的持续需求。这对需要为巨额赤字融资的美国政府而言,无疑是一个巨大的利好。

然而,这种做法并非没有争议。伦敦商学院的海伦·雷尖锐地指出,世界其他地区广泛采用美元稳定币,本质上相当于“全球参与者将铸币税私有化”。这可以被看作是超级大国利用其金融霸权进行的又一次掠夺。更合理的解决方案本应是美国改革其高成本的支付系统,并削减政府的过度开支,但这两种情况似乎都不太可能发生。

尽管前景被描绘得十分光明——渣打银行等机构预测,到2028年,稳定币行业规模将从2800亿美元增长到2万亿美元——但我们必须冷静地审视一个问题:除了发行方、犯罪分子和美国财政部,其他人真的应该欢迎它吗?

答案或许是否定的。

稳定币虽然远比比特币等加密货币稳定,但与真正的美元现金或银行存款相比,其所谓的“稳定性”可能只是一个假象。国际货币基金组织(IMF)、经合组织(OECD)和国际清算银行(BIS)等权威机构都已对此表达了严重关切。

国际清算银行尤其强调,可靠的货币体系必须通过三大关键考验:

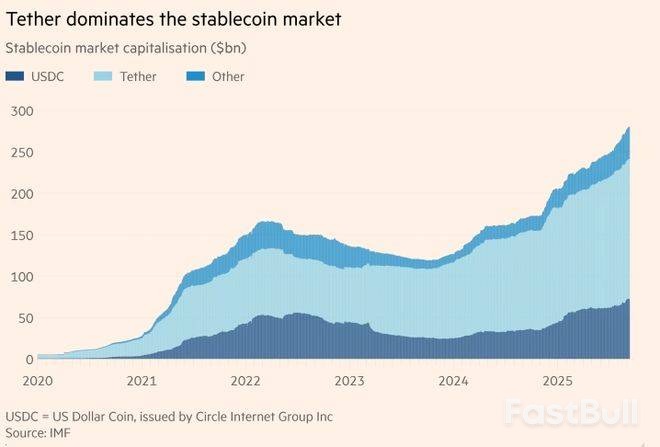

目前的稳定币显然远未达到这些标准。它们普遍存在不透明、易被犯罪分子利用和价值不确定等问题。例如,最重要的美元稳定币Tether(USDT),其评级就在上个月被标普全球下调至“弱”。历史早已证明,私人发行的货币在危机中往往表现脆弱,稳定币很可能也无法幸免。

面对美国可能利用监管宽松的稳定币来巩固美元霸权并为其财政赤字融资的局面,其他国家应该如何应对?答案是:尽力保护自己。

对于欧洲国家而言,这一点尤为重要。考虑到美国新国家安全战略中表露出的对盟友的态度,欧洲需要建立自己的防御体系。

明智的做法是,欧洲各国应考虑在本国货币体系内引入比美国模式更透明、监管更完善、更安全的稳定币。英格兰银行的探索提供了一个很好的范例。上个月,该行提出了“针对系统性英镑稳定币的拟议监管制度”,明确指出,使用受监管的稳定币可以实现“更快、更便宜的零售和批发支付”,并增强其在国内外的功能性。这似乎是当下最佳的起点。

当前掌权的美国人似乎热衷于科技行业那句“快速行动,打破常规”的信条。但当这条信条被应用到货币领域时,其后果可能是灾难性的。

毫无疑问,利用新技术创建更快、更可靠、更安全的支付系统是正确的方向,美国自身也确实需要这样的系统。但是,一个建立在虚假稳定承诺之上、助长不负责任的财政政策、并为犯罪和腐败大开方便之门的系统,绝不是世界所需要的。我们应该坚决抵制它。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。