行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

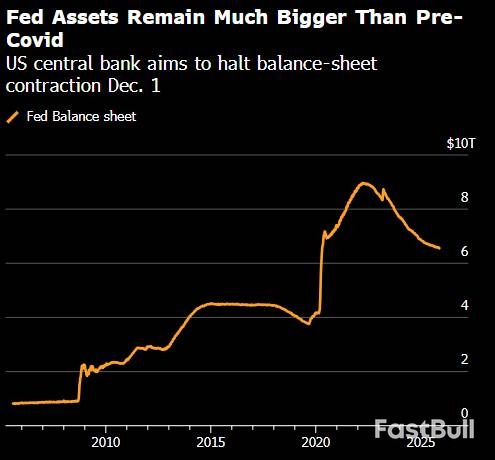

美国财长透露,特朗普总统极可能在年底前提名美联储主席鲍威尔的继任者,引发市场对央行未来政策走向的猜测。白宫正加速遴选,哈赛特等五位候选人角逐,新任主席预计将是"降息派",预示着美联储或将回归"幕后",货币政策面临"大幅降息"的转向。

就在华尔街分析师紧张猜测"美联储12月降不降息"之际,美国财长贝森特再次提醒市场:鲍威尔执掌美联储的日子已经不剩多少天了。

据央视新闻报道,贝森特周二表示,美国总统特朗普"极有可能"在今年年底的传统节日前,提名美联储主席鲍威尔的继任者。

考虑到现在已经是11月底,所以贝森特预期中的那个时刻,满打满算都已经不足一个月了。

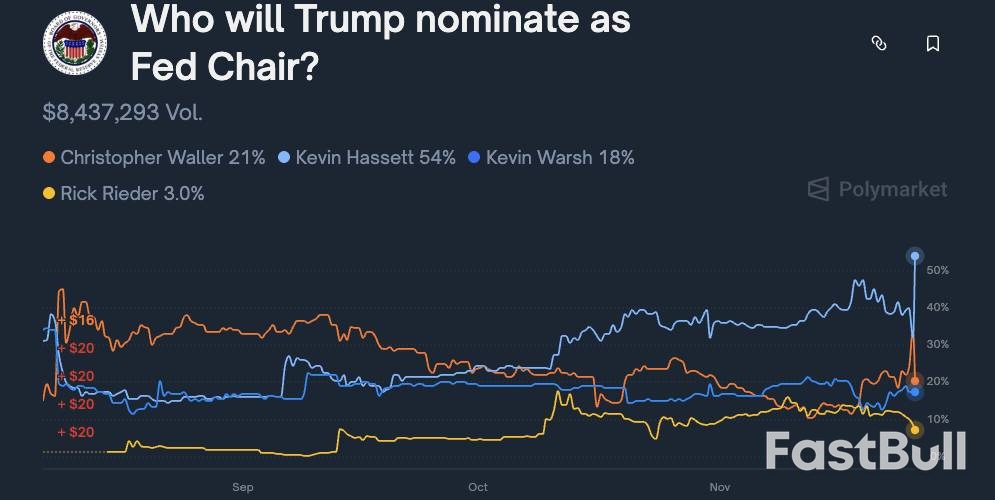

美国财长介绍称,白宫周二会进行美联储主席候选人第二轮遴选的最后一场面试,5名候选人正在角逐最终的提名。

顺便一提,根据此前爆料,目前名单上的5人分别是白宫经济委主任凯文·哈赛特、前美联储理事凯文·沃什、贝莱德高管里克·里德尔,以及现任美联储副主席鲍曼和理事沃勒。预测市场Polymarket数据显示,哈赛特是目前的大热人选。

虽然贝森特拒绝评价哪位候选人正处于领先位置,但他明确表示希望未来的美联储"简单一点",在经济和金融市场活动中"退回后台去"。

美国财长表示:"我想我们得把事情简化一些,媒体现在报道美联储时会把理事和地区联储主席(的降息倾向)像球星卡一样展示出来,我认为现在是美联储回到幕后的时候了。"

贝森特指出,现在许多地方联储主席的讲话都是重复的,他们至少应该讲讲自己辖区内的事情,而不是只着眼于下一次会议的短期观点。美国财长也吐槽称,现在许多地方联储主席都是"纽约人",根本就不住在自己辖区里,他怀疑这是否符合联储制度设计的初衷。

按照日程,鲍威尔的美联储主席任期将于明年5月15日届满。值得一提的是,鲍威尔的美联储理事任期要到2028年1月才到期,目前他尚未对是否提前辞职表态。

当然,无论谁获得最终提名,市场均预期他/她应该会是一个"降息派"人士,就像白宫派去美联储理事会兼职的米兰一样。

非常凑巧的是,米兰也在周二公开呼吁"大幅降息"。

他公开表示:"我认为(美国)经济需要大幅降息,尽快将货币政策回到中性水平。货币政策正在对经济施加限制,拖累经济,逐步推高失业率。鉴于经济前景,我认为那不合适,所以我认为相对迅速地降息是正确的做法。"

米兰进一步解释称:"如果你看看很多人的经济预期,也就是我们所说的'点阵图',他们都认为我们会逐步接近中性利率,只是速度有快有慢。我想尽快到达那里,因为我并不认为存在通胀问题。"

市场分析指出,下一任美联储主席很可能会被任命到一个从明年2月1日开始、为期14年的美联储理事"坑位"中,目前这个位置由米兰占着。从这个角度考虑,留给白宫斟酌的时间的确不剩多少了。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。