行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英伟达市值突破4万亿,引发业界对其核心竞争力的深度思考。CUDA生态如何构筑壁垒?未来增长点又在何处?

2025年7月,历史被再次刷新。

2025年7月,历史被再次刷新。英伟达(NVIDIA),这家由一位热爱皮夹克的华裔创办的公司,市值如火箭般冲破4万亿美元的穹顶,将一众传统巨头甩在身后,成为了全球资本市场的绝对核心。

一时间,掌声、惊叹声、泡沫论、质疑声交织在一起。媒体的头条被黄仁勋的语录、惊人的财富效应和AI吞噬一切的宏大叙事所占据。但对于每一个身处产业浪潮中的决策者——无论是投资人、企业战略家还是技术领袖——真正的问题远比股价的涨跌更为重要:

支撑这个庞大帝国的,究竟是什么?是那一块块被疯狂抢购的GPU吗?当AMD、Intel甚至各大云厂商都宣称拥有自己的AI芯片时,英伟达的“王座”为何看似坚不可摧?4万亿之后,它的增长故事又将如何续写?

为了寻找答案,我们决定采用一种“老派”但最有效的方法——与真正塑造这个行业的人进行深度对话。硅兔君利用我们深耕硅谷的专家网络,与数位身处AI战场最前线的匿名专家进行了交流。他们中,有来自顶级云厂商的AI基础设施前负责人,有主导大模型训练的首席架构师,也有在硅谷路上判断下一个技术风口的顶尖VC合伙人。

现在,请允许我们将这些珍贵的一手洞察为您呈现。这不仅是对一家公司的拆解,更是对一个时代核心驱动力的深度剖析。

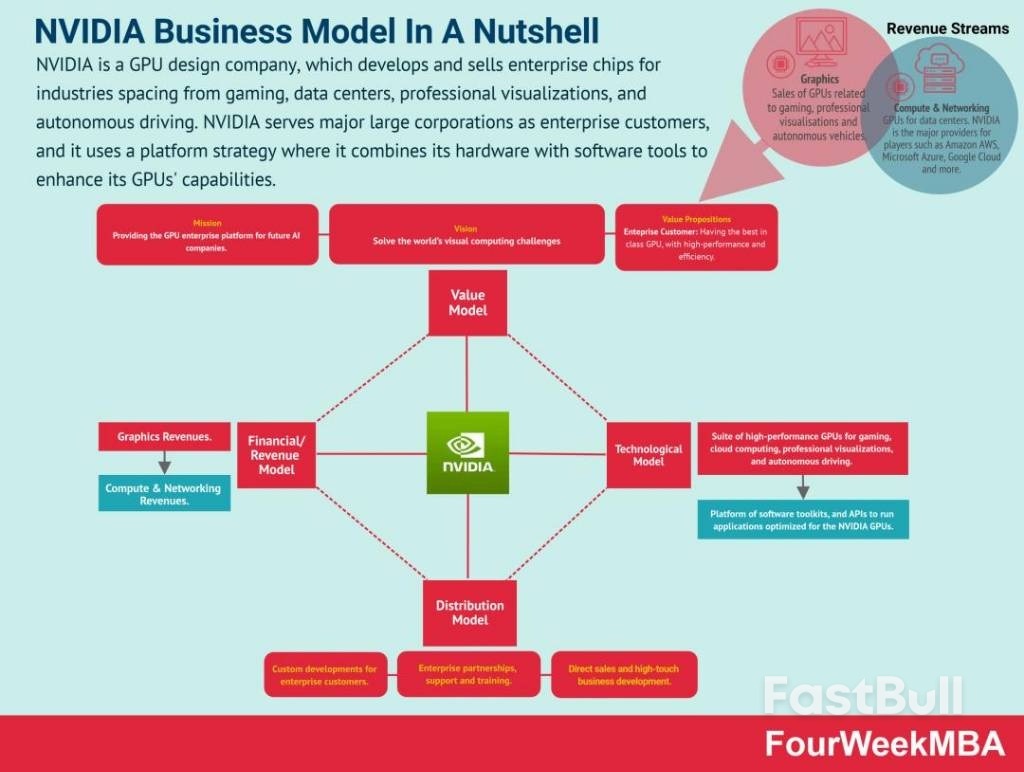

当我们问及几乎所有受访专家一个相同的问题——“英伟达最核心的壁垒是什么?”时,没有一个人的答案是“芯片性能”。相反,他们都指向了一个诞生于近二十年前的产物——CUDA。

一位曾在FAANG负责构建AI平台的资深技术总监,用一个生动的比喻开启了我们的对话:

“外界最大的认知偏差,就是至今仍将英伟达视为一家硬件公司。这好比认为可口可乐的成功只在于它的瓶子。黄仁勋从2006年正式推出CUDA起,就不是在卖芯片,而是在‘传教’。他构建了一个‘英伟达教派’,CUDA就是它的圣 经。

今天,任何一个客户买走一片H100或B200,他支付的不仅是硅片的价格,更是购买了进入这个教派生态的‘门票’。这是一种无形的、却几乎所有人都必须缴纳的‘生态税’。”

CUDA(Compute Unified Device Architecture,统一计算设备架构),这个听起来颇为拗口的名字,正是英伟达所有神话的起点。在GPU还只是游戏玩家的“宝贝”时,黄仁勋就预见性地投入巨资,要将GPU的心脏——成千上万的并行计算核心——开放给通用的科学和商业计算。

这盘大棋,一走就是近20年。

它不是一个产品,而是一个生态系统。 CUDA不仅仅是一个编程接口,它包含了一整套丰富的、经过高度优化的数学库(如cuDNN用于深度神经网络、cuBLAS用于线性代及)、强大的编译器、直观的调试工具(如NVIDIA Nsight),以及一个庞大的开发者社区。

它创造了网络效应的完美范本。 越多的开发者使用CUDA,就会催生越多的基于CUDA的应用程序和框架(如TensorFlow、PyTorch);这些杀手级应用又会吸引更多的用户和开发者投身于CUDA生态。这个正向飞轮一旦转动起来,其产生的引力将是巨大的。

今天,全球有超过400万开发者在使用CUDA。任何一个AI专业的博士生,他的第一行模型代码,几乎都是在CUDA上运行的。这形成了一种强大的“肌肉记忆”,从学术界蔓延至工业界,成为了事实上的行业标准。

“既然CUDA这么厉害,那竞争对手,比如AMD的ROCm或者Intel的oneAPI,就不能做一个更好的来替代它吗?” 这是我们向一位负责大模型训练的首席AI架构师提出的问题。他笑了笑,反问我们:

“你知道将一个一线大厂的核心AI业务,从英伟达平台迁移到另一个平台,真正的成本是多少吗?它不是采购几万片新芯片的硬件费用,而是一张长到令人绝望的‘技术账单’,其金额可能是硬件成本的数倍,甚至十倍以上。”

在这位专家的帮助下,我们得以一窥这张“技术账单”的冰山一角:

代码重构与迁移: 这绝非简单的“查找-替换”。无数工程师耗费心血手写的、针对NVIDIA GPU底层优化的计算核心(Kernel),在AMD或Intel的芯片上必须几乎全部重写。这其中涉及到的底层硬件架构差异,是外行难以想象的。

性能优化地狱: 即便代码成功迁移,新的硬件也无法“开箱即用”地达到英伟达平台的性能。工程师需要花费数月甚至数年的时间,去进行繁琐的性能调优,解决各种意想不到的bug,才能慢慢“逼近”原来的效率。对于分秒必争的AI竞赛而言,这种时间成本是致命的。

工具链的鸿沟: 英伟达提供了如Nsight、NVProf等极其成熟的性能分析和调试工具,能帮助工程师快速定位瓶颈。而竞争对手的工具链,在稳定性、易用性和功能丰富度上,仍有数年的差距。这位架构师坦言:“在NVIDIA上一个下午就能解决的问题,在其他平台上可能需要一周,而且你还不知道问题到底出在哪。”

人才库的断层: 一个残酷的现实是,市场上精通CUDA的工程师数量,可能百倍、千倍于精通ROCm的工程师。对于企业来说,这意味着更高的招聘成本、更长的培训周期,以及项目延期的巨大风险。

生态的惰性: 像Hugging Face这样的模型社区,其上绝大多数开源模型都是为NVIDIA GPU预训练和优化的。当一个团队想快速验证一个新想法时,最快的路径永远是“下载模型,在英伟达GPU上运行”。

“总结一下,” 这位架构师最后说,“英伟达的护城河,不是它自己挖的,而是过去十五年,全球数百万开发者用一行行代码、一次次调试、一个个项目为它构建起来的。想填平这条河,需要的不是钱,而是时间,以及一个同样庞大且忠诚的开发者军团。目前来看,没人做得到。”

如果说CUDA是英伟达的“软件灵魂”,那么其“硬件”的进化策略,同样充满了智慧。一位在硅谷20年的顶级VC合伙人,给我们提供了一个独特的商业视角:

“要理解英伟达的商业模式,你不能只看GPU,你要看它的‘客单价’是如何一步步提升的。这是一个教科书级别的‘向上集成’(Upward Integration)案例。它本质上不是在卖产品,而是在不断为客户解决更宏大、也更有价值的问题。”

这位 顶级VC合伙人将英伟达的战略描绘成一个四级火箭:

第一级:卖“零件”-GPU芯片。 这是起点。从G80到Fermi,再到今天的Blackwell架构,英伟达始终保持着单卡性能的领先。这是它一切业务的基石。

第二级:卖“设备”- DGX/HGX服务器。 英伟达很快发现,客户需要的不是8片独立的GPU,而是一个能让这8片GPU高效协同工作的“怪兽”。于是,它通过高速互联技术NVLink和NVSwitch,将GPU紧密耦合,推出了DGX服务器。它卖的不再是零件,而是一台“开箱即用的AI超级计算机”。客单价从数千美元跃升至数十万美元。

第三级:卖“生产线”- SuperPOD集群。 当客户需要训练千亿、万亿参数的大模型时,一台DGX也不够了。英伟达通过收购Mellanox获得的InfiniBand高速网络技术,将成百上千台DGX服务器连接成一个庞大的集群,并提供一整套软件来管理它。这就是SuperPOD。它卖的不再是设备,而是一条完整的“AI模型生产线”蓝图。客单价飙升至数千万甚至数亿美元。

第四级:卖“工厂”- 数据中心级解决方案。 今天,英伟达正在向终极形态迈进。它与云服务商合作推出DGX Cloud,让客户可以按需租用一个完整的“AI工厂”。它甚至直接参与到客户数据中心的设计中。它卖的,是一种“AI能力”本身。

通过这种层层递进的策略,英伟达将自己从一个芯片供应商,变成了客户AI战略中不可或缺的、提供全栈解决方案的“总包商”。每一次集成,都解决了客户更深层次的痛点,也带来了更高的利润率和更强的客户粘性。

结语

故事到这里,似乎已经足够传奇。但对于一个4万亿美元的帝国而言,它的野心远不止于此。以NVIDIA AI Enterprise (NVAIE) 为例,它就像是AI时代的“Windows操作系统”。企业购买英伟达的硬件后,可以再为其订阅NVAIE服务,以换取运行关键业务所必需的稳定性、安全性、技术支持和性能保障。

这不仅为英伟达开辟了一个全新的、高利润的软件订阅市场,更重要的是,它将与客户的关系从一次性交易,变成了长期的服务伙伴。

而当这种“硬件+软件+服务”的全栈能力被打磨到极致时,它就完美地契合了21世纪最重要的新趋势之一:主权AI (Sovereign AI)。

一位专注于地缘科技的专家,为我们揭示了英伟达故事的最终章:

“我们正在进入一个‘主权AI’的时代。每一个国家,都将意识到拥有自己独立的AI基础设施、自己的基础大模型、以及由本国数据训练出的AI,是21世纪国家主权的一部分,就像拥有自己的货币和军队一样重要。而谁能为这些国家提供构建‘主权AI’的全套工具?今天,答案只有一个——英伟达。”

这使得英伟达超越了一家商业公司的范畴,它的产品变成了21世纪地缘政治的战略资源。这不仅为它打开了一个以“国家”为单位的全新蓝海市场,更将其业务的确定性和不可替代性,提升到了前所未有的高度。

4万亿美元。这个数字,不是神话,也非泡沫。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。