行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

散户资金狂热涌入后,美元反弹引发金银铜价格暴跌,终结此前涨势。这揭示了当资产被推入“迷因股”领域时,市场情绪微小转变即可触发剧烈负反馈,但部分机构却视工业金属回调为介入良机。

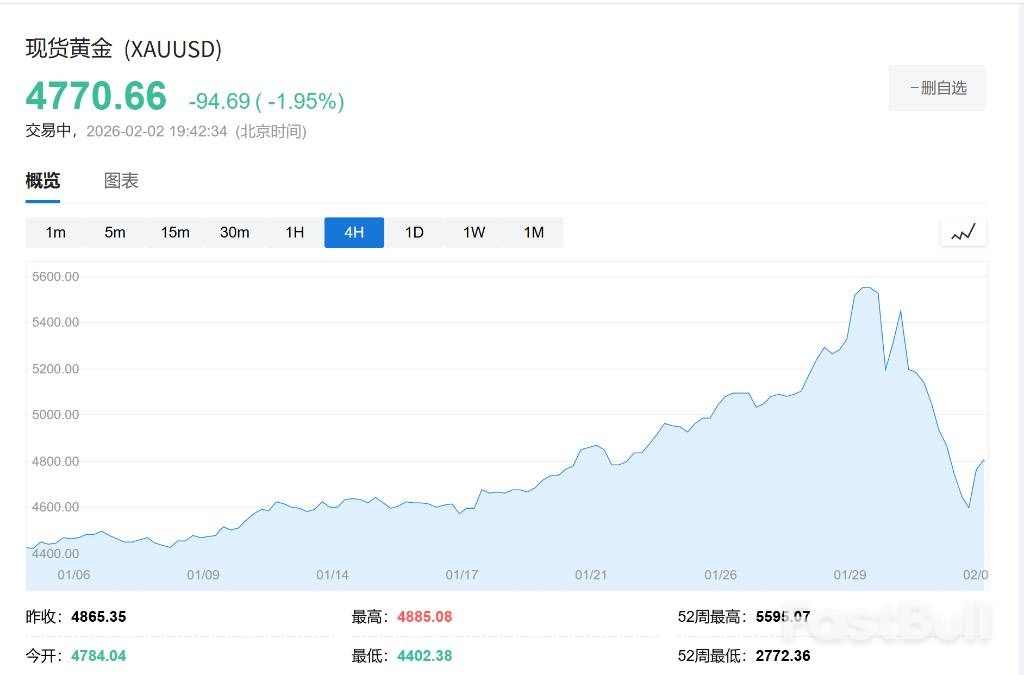

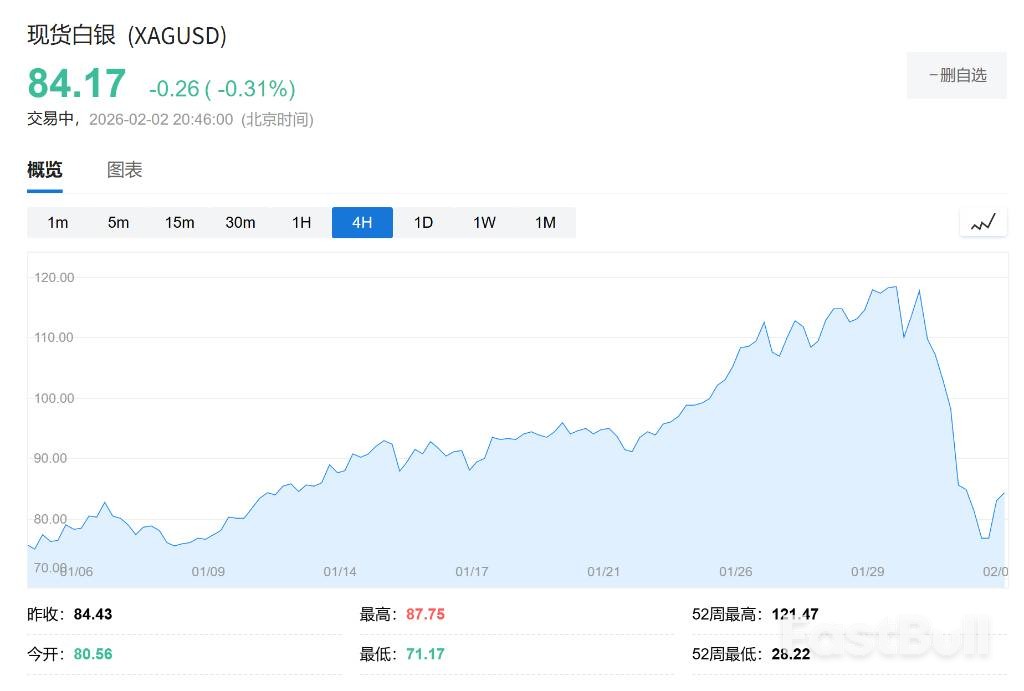

金属和矿业股近期的狂热戛然而止。在大量散户投资者涌入后,美元的一次反弹,就足以让金、银、铜价格在上周五集体暴跌,终结了此前一路高歌猛进的涨势。

这场突如其来的逆转揭示了一个现象:一旦投机性散户资金将资产推入类似“迷因股”的狂热领域,市场情绪的任何微小转变,都可能触发剧烈的负反馈循环。

这场猛烈抛售之前,正是散户资金大规模涌入的高峰。

根据Vanda Research的数据,上周四,散户交易员向iShares Silver Trust(SLV)净注入约1.71亿美元,创下该群体有史以来最大的单日净流入纪录。

然而,狂欢仅持续了一天。由于唐纳德·特朗普提名的美联储主席人选沃什被市场视为鹰派,美元应声上涨,以美元计价的贵金属随即遭受重创。

市场反应立竿见影:

• 上周五,iShares Silver Trust(SLV)创下自2006年上市以来的最大单日跌幅。

• NYSE Arca Gold Miners Index则遭遇了自2008年以来的最惨重下跌。

• 黄金当日下跌9%,白银跌幅超过20%。

• 抛售潮延续至本周一,黄金盘中一度下跌10%,白银一度暴跌16%,随后才收复部分失地。

市场目前的主要担忧在于,这批追求短期收益、立场摇摆不定的散户群体,正在加剧市场的无序波动。

Interactive Brokers的数据显示,SLV基金在上周五已成为该平台交易活跃度第二的标的。而在截至1月27日的五天内,它在股票和期权中的活跃度排名第五,约为前一周的两倍。

“一旦某种交易从投资组合的压舱石,变成了类似‘迷因股’的东西,它的波动性必然上升。”Roundhill Investments首席执行官Dave Mazza直言。他解释道:“每个人都迅速全仓押注,因此当市场情绪转变时,所有人又会同时离场,这导致了消极且强力的反馈循环。”

此前,美元疲软、地缘政治紧张以及科技行业对白银的工业需求增加,共同推动了贵金属价格的飙升。随着一些大型科技股今年表现停滞,渴望追逐热点的散户投机资本进一步助推了这股金属狂热。

CIBC Capital Markets股票和投资组合策略主管Christopher Harvey认为,散户群体的参与“只会制造更多波动”,这会让一部分人疯狂,也会让另一部分人获益。

这种趋势有据可查。Jefferies LLC的股票策略师Steven DeSanctis在1月29日的一份报告中提到,该公司的散户热门股篮子中出现了一个“新转折”:新增了8只来自金属和矿业板块的股票,清晰地反映出散户对该领域的浓厚兴趣。

尽管贵金属板块遭遇重挫,但一些机构投资者却在工业金属的同步抛售中看到了机会。

巴克莱的Alexander Altmann认为,工业金属被卷入这场风波,反而为投资者提供了一个“值得介入的低点”。他指出,人工智能基础设施的建设以及多国政府的财政扩张政策,将成为提振工业金属价格的长期催化剂。

巴克莱的数据显示,彭博工业金属分类指数已从近期低点上涨约30%,但这与自1990年代以来历次金属反弹周期中平均约170%的涨幅相比,仍有很大空间。

Altmann强调,此次贵金属暴跌带来的溢出效应是一个“礼物”。他特别指出,相对于散户拥挤的贵金属公司,工业金属股票的表现不佳,这使得相关交易显得尤为有趣,可能为寻求价值的投资者提供了新的切入点。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。