行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国各州税收政策现两极分化:民主党州掀起“加税蓝潮”精准狙击富豪,共和党州则持续减税。这场博弈正重塑财富版图,引发高净值人群的居住迁徙潮。

一场关于税收的深刻分歧正在美国各州上演。一边,由民主党主导的州正掀起一场针对百万乃至亿万富翁的“加税蓝潮”;另一边,共和党执政的州则在持续减税,甚至计划彻底取消个人所得税。这种两极化的税收政策,正在重塑美国的财富版图。

当前美国州级税收政策最显著的趋势就是“分裂”。

城市研究所税收政策中心的专家露西·达达扬指出,一部分州在减税、退税的路上越走越远,力求提升税收竞争力;而另一部分州则选择精准地对高收入群体开征新税,为日益增长的民生项目(如医疗和教育)筹集资金,同时避免给普通民众增加负担。

这场加税运动的背后,是通胀对中低收入家庭的挤压,以及疫情后州政府财政支出的持续攀升。民粹主义情绪和对贫富差距扩大的担忧,也为向富人加税的提议增添了更多民意基础。

新打法:精准狙击,而非全面加税

与以往通过提高累进税率、影响更广泛人群的加税方式不同,这一轮的税收提案目标极为明确:百万富翁和亿万富翁。

税收基金会高级研究员贾里德·瓦尔恰克分析称:“现在的政策分歧更尖锐了。以前的逻辑是收入越高,税率越高;而现在的做法是,只针对特定的一小群人征税。”

民主党人频频引用的一个成功案例是马萨诸塞州。该州在2022年通过了《公平份额修正案》,对年收入超过100万美元的部分加征4%的附加税。这项政策实施后,第二个财年就带来了近30亿美元的收入,是最初预估的两倍多。支持者认为,这有力地反驳了“加税会导致富人大规模外流”的论调。

加利福尼亚州是这波加税浪潮的领头羊。一项名为《亿万富翁税法》的公投提案很可能在今年11月交由选民投票。

该法案计划对净资产超过10亿美元的加州居民,一次性征收5%的净资产税。这是全美首个以资产而非收入为征税对象的税种,法案还具有溯及力,计划于2026年1月1日生效。

尽管法案尚未通过,一些亿万富翁已经用脚投票。

• 谷歌联合创始人拉里·佩奇已迁往佛罗里达州,并在迈阿密斥资超1.7亿美元置业。

• 科技亿万富翁戴维·萨克斯在加州生活30年后,也搬到了得克萨斯州。他直言不讳地将这项提案称为“资产没收”,并警告说一旦通过,很可能会成为永久性税收。

有趣的是,这项提案因为是公投事项,将绕开州长和州议会。加州州长加文·纽森本人明确表示反对,担心此举会迫使高收入者迁往低税州。

在其他民主党执政的州,类似的加税提案也正由政府高层推动。

弗吉尼亚州:邻居减税我加税

民主党在弗吉尼亚州掌控了议会和州长职位后,立刻提出了两项加税议案:

1. 新增一档税率,对年收入超100万美元的群体按10%征税(目前最高税率为5.75%)。

2. 对调整后总所得超过50万美元的群体,开征州级净投资所得税,覆盖资本利得、股息和租金收入。

与此同时,其邻州西弗吉尼亚和北卡罗来纳州却在反向而行,一个计划逐步废除个人所得税,另一个则在持续下调单一税率。

提案发起人伊丽莎白·贝内特-帕克表示,加税所得将用于帮助工薪家庭减轻生活负担,并强调“其他州已经证明,确保超级富豪缴纳公平份额的税款,并不会导致大规模人口外流。”

华盛顿州:从零到一的突破

华盛顿州是全美9个没有州级个人所得税的州之一。然而,该州在2022年成功对超过25万美元的长期资本利得征收7%的税。次年,亚马逊创始人杰夫·贝索斯就宣布从西雅图迁居迈阿密。

如今,当初反对者“打开缺口”的预言正在成真。华盛顿州议员正试图利用最高法院支持资本利得税的判决,为一项更广泛的“百万富翁税”(对年入超100万美元者征收9.9%)铺平道路。

其他州的加税计划

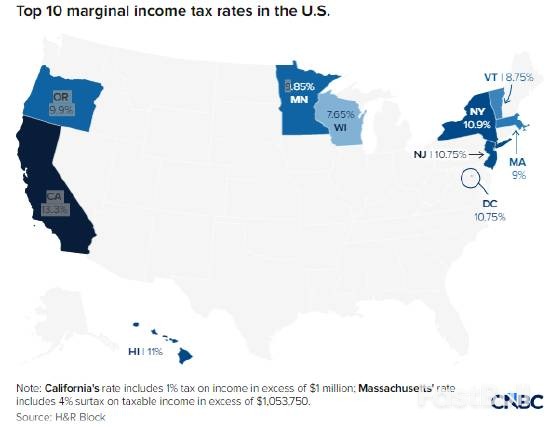

• 密歇根州:计划修改州宪法,对高收入群体征收最高9.25%的税率,为教育领域增加17亿美元资金。加上市级税收,底特律居民的综合税率或将高达11.65%。

• 罗得岛州:在对高端度假屋开征“泰勒·斯威夫特税”后,正考虑对年收入超100万美元的群体加征3%的附加税,最高税率将从5.99%飙升至8.99%。

• 纽约州:市长施压州长,提议对百万富翁加征2%的个人所得税,这将使纽约市居民的市、州、联邦最高综合税率达到惊人的53.8%。

尽管这些提案的最终命运未定,但专家认为,民主党州日益高涨的加税呼声,无疑会促使企业主和高净值人群重新评估他们的居住地。

瓦尔恰克总结道:“加州、华盛顿等州持续加码的税收政策,正在大幅降低自身的吸引力。现在,企业和个人有更多的州可以选择。在加州,人们总担心下一个加税政策是什么;但在得克萨斯州,则完全没有这种顾虑。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。