- USDX

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

黄金价格飙升突破5000美元,大型投行纷纷上调目标价至6000美元,分析认为持续的投资需求是核心推手。然而,各国央行购金活动出现放缓迹象,为市场未来走势增添了一丝复杂性。

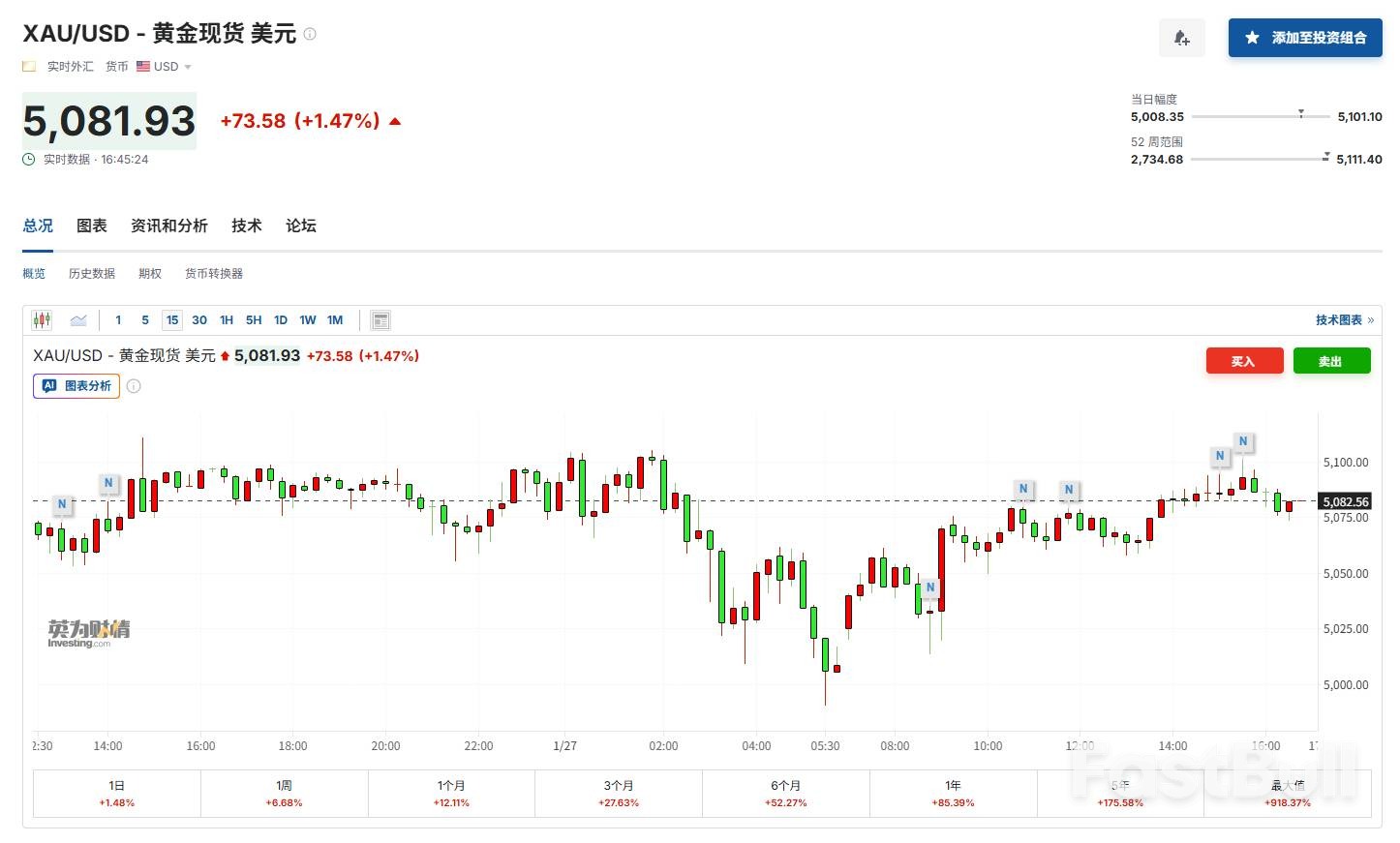

黄金市场的涨势比许多人预想的更为迅猛。周一,现货黄金价格一举冲破5000美元整数关口,盘中一度上涨2.5%,触及5110美元/盎司的高位。截至发稿时,金价有所回落,仍在5080美元/盎司附近交投。

面对如此行情,一些大型投行迅速调整了预期。法国兴业银行在周一发布的最新报告中,将其对今年黄金的目标价从去年12月预测的5000美元上调至6000美元。报告甚至补充说,这可能还是一个“保守的估计”,实际价格很可能会更高。

法国兴业银行的分析师认为,持续的投资需求将是推动金价在2026年年底前继续上涨的关键力量。

报告指出了几个关键现象:

首先,对冲基金的持仓规模值得关注。虽然多头仓位规模本身不算特别大,但其名义持仓量已达到780亿美元,创下历史新高,比2025年9月创下的前纪录还高出20亿美元。

其次,黄金ETF的资金流入势头强劲。报告称,在过去八周里,黄金ETF累计录得93吨的资金净流入,使其总持有量达到3120吨,比一年前高出整整500吨。这是自2025年4月以来持续时间第二长的资金流入周期。

更重要的是,这些资金流入对价格的影响力似乎正在放大。分析师写道:“自2010年以来,黄金ETF每流入100吨,金价平均上涨3.6%。但自2025年10月以来,这个数字达到了9.2%。” 这在一定程度上解释了为何金价自去年10月初以来能录得29%的涨幅。这意味着,当前市场环境下,只需“一点点”的新增需求,就可能推动价格进一步走高。

尽管投资需求火热,但法国兴业银行也观察到,黄金市场一个重要领域的需求出现了放缓迹象,那就是各国央行的购买活动。

分析师指出,尽管各国央行整体上仍是黄金的净买家,但购买节奏已经放慢。这一判断基于英国税务海关总署(HMRC)的贸易数据。伦敦是全球黄金现货的重要流转中心,其出口数据具有重要的参考意义。

数据显示,英国11月份的黄金出口活动显著放缓。当月总出口量仅为19吨,远低于2022年以来11月份127吨的平均水平,也低于2015年以来61吨的平均水平。作为英国黄金出口主要目的地的中国,11月份的进口量也仅为10吨,远低于2022年以来同期51吨和2015年以来同期12吨的平均值。

伦敦金银市场协会(LBMA)的金库数据也从侧面印证了这一趋势。报告解释说,黄金出口活动与伦敦金库的黄金储备量变化密切相关。LBMA在12月份的金库数据显示,黄金储备量增加了199吨。

从历史上看,当金库储备出现如此大幅的增长时,通常对应着非常低的出口量。报告称:“事实上,回顾LBMA金库黄金储备增幅最大的10个月份,我们总是观察到低迷的出口活动——这可以作为央行购买量的一个指标——平均出口量仅为12.2吨。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。