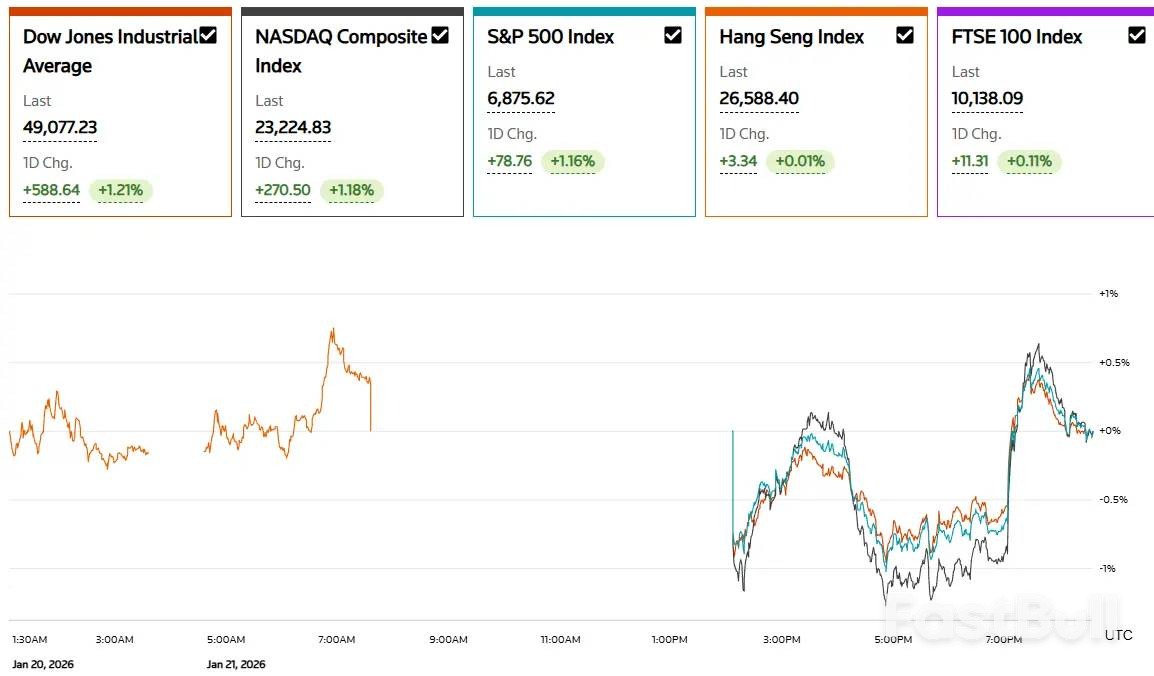

行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英特尔股价五个月翻倍,估值超越台积电,但其基本面表现与错失AI热潮形成反差。今晚财报将检验市场高涨预期能否持续。

过去五个月,英特尔的股价翻了一倍多。自从美国总统特朗普宣布政府将入股10%,加上软银和英伟达的后续投资,投资者一直在押注:新资本和人工智能热潮将让这家芯片巨头重获新生。

今天下午晚些时候,英特尔将发布第四季度财报,这些高涨的市场预期将迎来最直接的检验。财报结果和业绩展望,将决定这轮涨势能否持续。看空者警告,英特尔股价涨幅已严重透支,一旦2026年业绩指引不及预期,周五开盘可能面临大规模抛售。

自由资本市场科技研究主管保罗·米克斯直言:“无论是财报前的这波上涨,还是过去一年的整体攀升,英特尔的股价都与公司的实际基本面——甚至是预期基本面——严重脱节。”

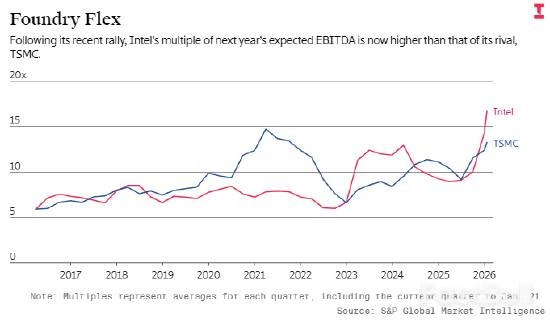

一个关键指标是预期EBITDA市盈率。在2024到2025年的大部分时间里,英特尔的估值一直低于芯片制造龙头台积电。但现在情况变了,英特尔的预期EBITDA市盈率已飙升至20倍,创下2021年以来的新高,远超台积电目前的12.5倍。从明年预估销售额的市盈率来看,英特尔也处在至少十年来的最高点。

持有少量英特尔股份的加贝利基金分析师龙田牧也表示:“财报电话会要来了,我心里有些发怵。我不是坚定的看空者,但我认为公司股价目前已经有些超前,估值也偏高。”

将英特尔与台积电的业绩直接对比,结论一目了然。台积电2025年营收同比增长35.9%,并预计2026年将有接近30%的增幅。反观英特尔,过去几年营收持续下滑,并且错过了那场不仅成就台积电,更让英伟达营收飙升的人工智能芯片热潮。

根据标普全球市场情报的数据,分析师预计英特尔第四季度营收将下滑6.1%。如果预测成真,英特尔2025年全年营收将略低于2024年。分析师对2026年的营收增长预测也仅为2.8%。

英特尔的业务至今仍高度依赖个人电脑芯片市场,这是公司几十年的核心支柱。去年第三季度,公司137亿美元的营收中,约62%来自PC及消费设备的CPU及相关产品。同期,来自AI数据中心服务器和处理器的营收为41亿美元,同比减少2400万美元。其余营收则几乎全部来自刚起步的晶圆代工业务——一个由台积电长期主导、英特尔至今未能取得实质性突破的市场。

尽管在AI数据中心和晶圆代工两大市场表现疲软,投资者依然对英特尔的潜力抱有乐观预期。这部分源于特朗普总统对在美国本土生产先进AI芯片的强调。看好者还提出了一个地缘政治因素:如果中国控制台湾地区,全球将无法获得台积电的产能。但这种可能性的概率,投资者根本无法估算。

米克斯对此表示怀疑:“认为英特尔能成为美国版的台积电,这种想法实在太过天真。” 他补充道:“问题不在需求端,市场不缺需求。英特尔的症结在供给端,除非亲眼看到公司解决这个问题,否则我始终存疑。在假定一切顺利的前提下给予如此高的估值,本身就蕴含巨大风险。”

即便是一些认为股价过高的分析师,也承认英特尔有望在2026年扩大AI数据中心芯片的销量。龙田牧就认为,英特尔2026年营收能实现中个位数增长,主要靠AI客户的服务器CPU销量实现两位数增长。他指出,AI智能体正在推动服务器CPU需求,云服务商的采购需求有望支撑英特尔提价。

投资者看好英特尔的另一个逻辑是,它有望从主要竞争对手AMD手中抢夺市场份额。这背后的底气是英特尔名为“18A”的全新制造工艺,该技术可能让英特尔在自主生产上更具优势。相比之下,AMD的所有CPU都外包给台积电,而台积电的产能无法满足其全部客户需求。

不过,龙田牧也承认,能否抢占AMD的市场,很大程度上取决于“18A工艺的良率能否超出预期”。目前判断这一点还为时过早,英特尔本月才刚推出首款采用该工艺的AI芯片。

此外,还有一些未知数。内存芯片价格飙升可能会抑制PC需求,冲击英特尔最大的业务板块。而英特尔能否吸引更多外部客户使用其晶圆代工服务,也是一个重大疑问。

龙田牧称:“如果英特尔的技术真的优于台积电,他们早就该拥有大量外部晶圆代工客户了。” 尽管如此,他仍看好英特尔的研发,并预计公司将宣布与苹果的合作,为后者代工部分低端芯片。

然而,即便这些利好都能兑现,市场似乎也已经将“英特尔晶圆代工业务将斩获大客户”的预期充分反映在了当前股价中。

正如米克斯所说:“在需求旺盛而供给短缺的环境下,争取客户不难。但问题是,英特尔有能力兑现承诺吗?过去大约20年里,他们的执行力一直不尽如人意。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。