行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

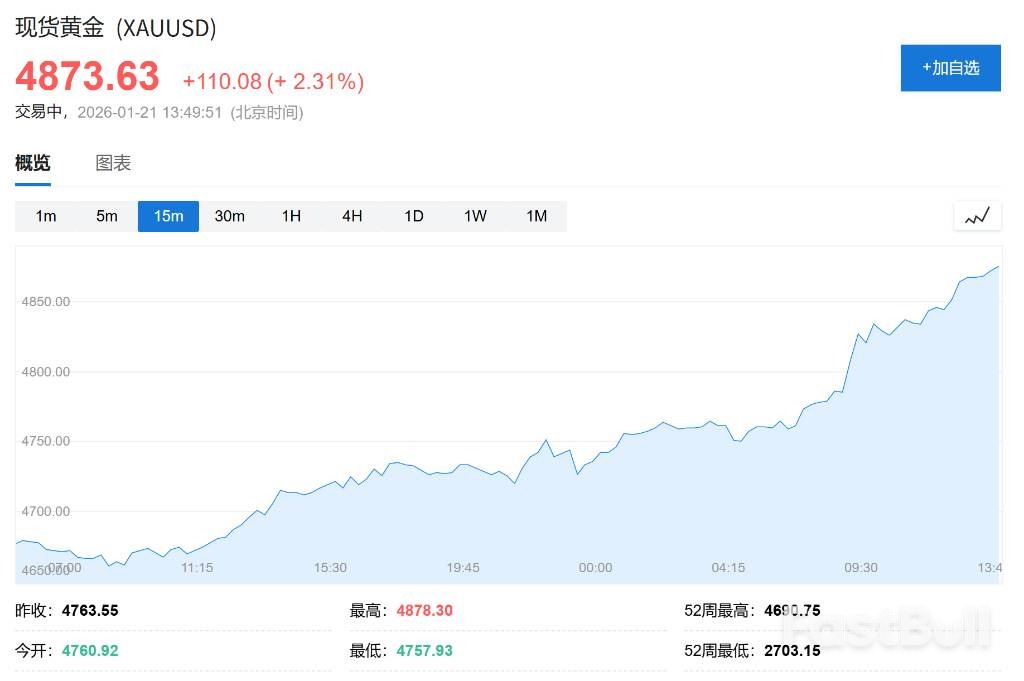

1月20日,美国市场遭遇“股债汇三杀”。分析指出,日本债市剧烈动荡的溢出效应,叠加特朗普因格陵兰岛问题对欧洲挥舞关税大棒,共同引发市场对美债信用风险的担忧,致使“卖出美国”交易模式重现。

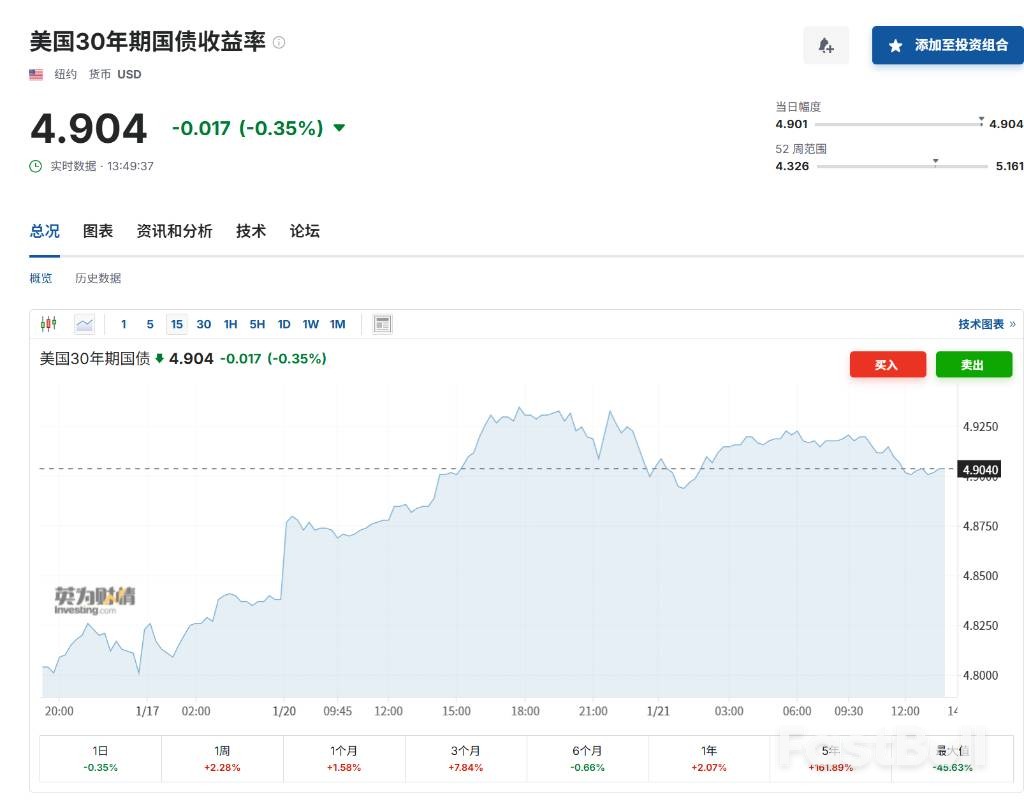

1月20日,美国市场遭遇“股债汇三杀”,10年期国债收益率冲上4.29%,创下五个月新高。一场“卖出美国”的交易模式似乎正在重演。

风暴的背后,是两大因素的共振:一是日本债市的剧烈动荡,其“溢出效应”正波及全球;二是美国总统特朗普因格陵兰岛问题,再度挥舞关税大棒,引发了欧美间的紧张关系。

近期,日本首相高市早苗的政治举动,直接点燃了日本国债的抛售潮。

1月19日,高市早苗宣布将于23日解散众议院提前选举,并将“阶段性调整消费税”作为其竞选承诺。与此同时,由立宪民主党与公明党组建的新政党“中道改革联合”也公布了包含“食品消费税归零”的竞选纲领。

日本财务省估算,仅暂停食品及非酒精饮料的消费税,每年就会带来约5万亿日元(约316亿美元)的财政损失。分析认为,无论选举结果如何,日本的财政扩张趋势几乎已成定局,由此产生的巨大缺口只能通过增发国债来弥补。

这让本已紧张的日本财政状况雪上加霜。东海东京证券首席债券策略师佐野一彦评论道:“日本债券市场时隔多年再次对错误的政策发出警告。”

这场风暴迅速外溢。1月20日当天,日本新发行的30年期国债收益率飙升至3.875%,40年期国债收益率更是自1995年来首次突破4%,达到4.215%,双双创下历史新高。

经外汇对冲后,日债的吸引力已超过美债,直接引发了全球长债市场的集中抛售。花旗集团全球市场部警告称,日本政府债券波动率的急剧上升,“可能导致其他资产类别,尤其是美国国债的波动率上升”。

美国财政部长贝森特在达沃斯也承认,日本国债的抛售潮已经波及美国,并表示他已就此与日方官员进行过沟通。

如果说日本债市动荡是市场的结构性压力,那么特朗普的关税威胁则是地缘政治的催化剂。

1月17日,特朗普在社交媒体上宣布,因未能就“全面、彻底购买格陵兰岛”达成协议,美国将从2月1日起对丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰八个欧洲国家输美的商品加征10%关税,并计划从6月1日起将税率提高到25%。

三天后,他又表示,将对法国的葡萄酒和香槟征收200%的关税。

两大因素叠加,让“去美元化交易”的讨论重回市场视野。

市场的担忧并非空穴来风,一些机构已经开始用脚投票。

1月20日,管理着1亿美元美债的丹麦养老基金Akademiker Pension宣布,计划在本月底前清仓其持有的美国国债。理由很简单:特朗普的政策带来了不容忽视的信用风险。

该基金首席投资官安德斯·舍尔德直言:“美国基本上已不再是一个好的信用主体,从长期来看,美国政府的财政状况并不可持续。”他还特别提到,特朗普围绕格陵兰岛的威胁是他们决定卖出美债的部分原因。

加拿大AGF Investments的固收与外汇主管中村(Tom Nakamura)认为,此轮市场波动有两大催化剂:一是特朗普为获取格陵兰岛而引发的关税威胁,这在短期内加剧了增长担忧,长期则放大了通胀与财政风险;二是日本政局的不确定性。

德意志银行外汇研究主管乔治·萨拉维洛斯最早提出了“欧洲将美国资产武器化”的可能性。他指出:“欧洲拥有格陵兰岛,也拥有大量美国国债。”数据显示,欧洲国家持有价值8万亿美元的美国债券和股票,欧盟持有的美国资产总额更超过10万亿美元。

桥水基金创始人瑞·达利欧也在达沃斯论坛上警告,如果主权基金认为美国不再是稳定的贸易伙伴,它们可能会开始抛售对美国的投资。

不过,美国财长贝森特驳斥了欧洲将抛售美债作为反制手段的说法,称其为“虚假叙事”和“完全不合逻辑”。

目前,欧盟多国正在考虑对价值930亿欧元的美国输欧商品加征关税,或限制美国企业进入欧盟市场,作为对特朗普关税政策的回应。市场的博弈,仍在继续。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。