行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

日元持续疲软,加之高市早苗财政扩张引发市场担忧,日本央行提前加息的猜测升温。前审议委员樱井诚预警,央行或最早于4月上调基准利率,而财务省也准备好干预汇市。

随着日元汇率持续走弱,市场对日本央行提前加息的猜测正在升温。日本央行前审议委员樱井诚(Makoto Sakurai)表示,央行最早可能在4月份就上调基准利率,以应对首相高市早苗财政扩张政策可能带来的贬值压力。

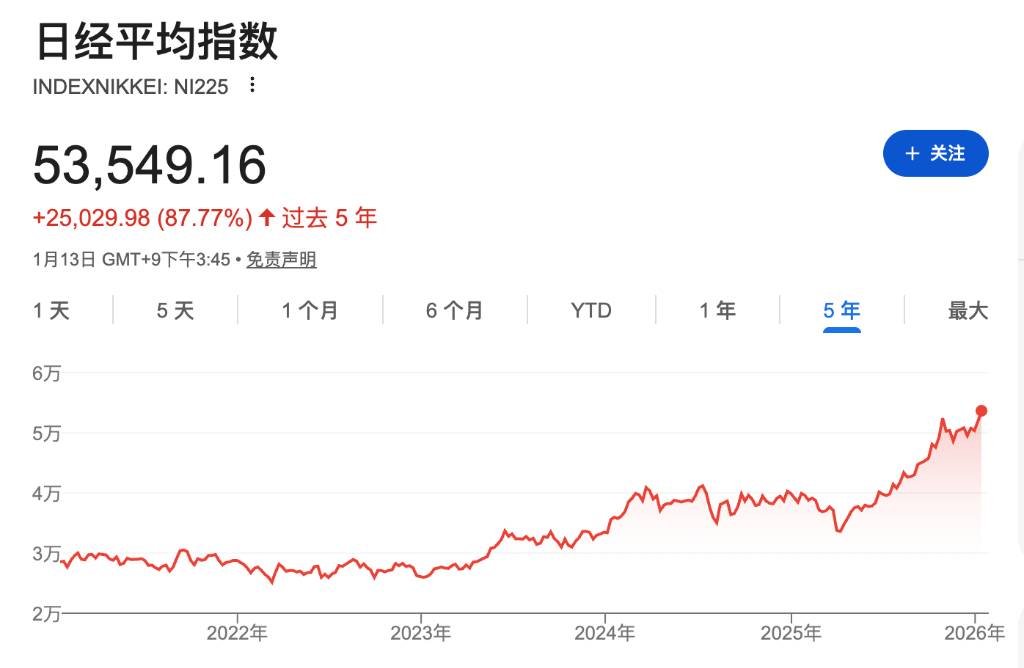

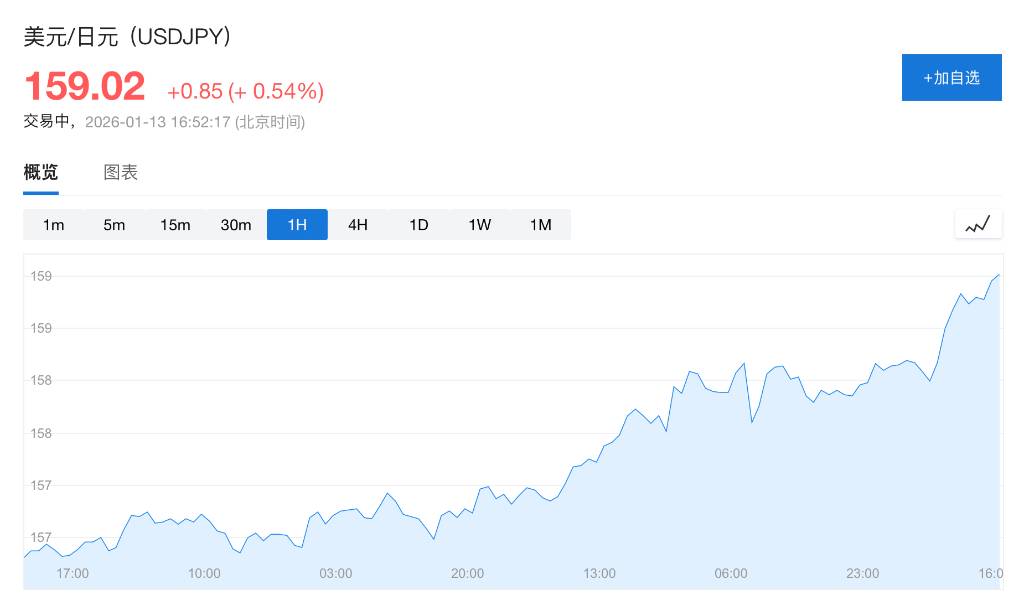

近期,日元汇率再度承压。1月13日,日元兑美元汇率跌至158.50,创下一年半以来的新低,距离日本财务省2024年出手干预市场的水平已不遥远。

此轮下跌的直接导火索是日本政坛的消息。据央视新闻报道,首相高市早苗向自民党干部透露,计划在23日解散众议院并提前举行大选。市场迅速将此解读为,一旦自民党获胜,高市早苗的扩张性财政政策将得到巩固。

樱井诚对此提出批评。他认为,高市推出的经济刺激方案以及下一财年的预算计划规模过大,市场对此缺乏信任。他直言:“问题很简单:通胀已经抬头,为什么还要大幅增加财政支出?”

面对日元跌势,政策压力正转向日本央行。樱井诚指出,央行最晚应在6月或7月前加息,但这一行动很可能提前到4月。

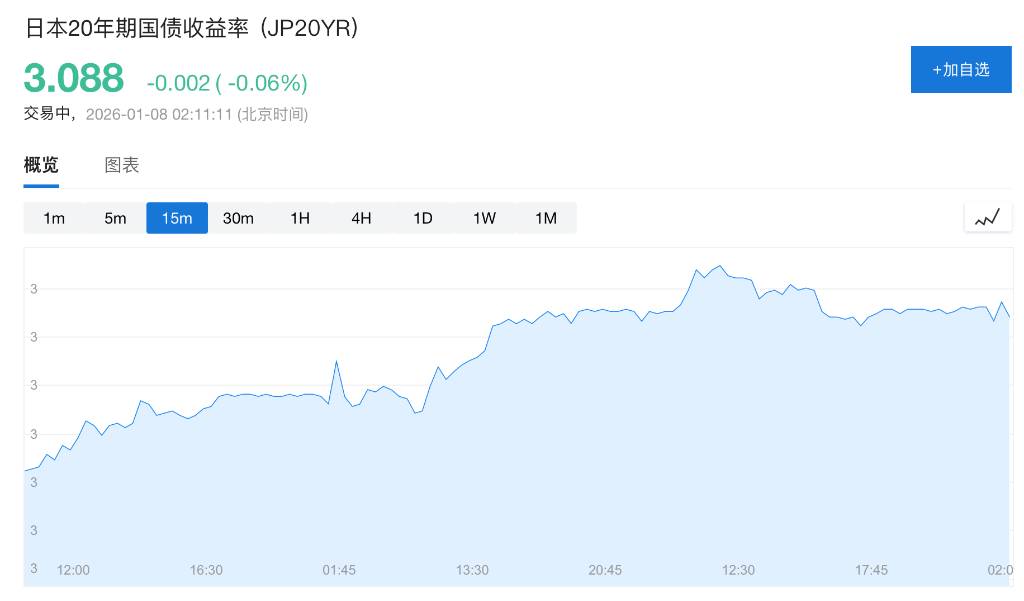

他补充道,尽管日本央行上月将借贷成本提升至0.75%这一30年高位,但此举仅起到了“防止日元进一步下跌”的作用,并未像传统加息那样有效推高日元汇率。

市场普遍预期日本央行会以大约每六个月一次的频率加息,因此4月加息将明显早于市场共识。根据周二早间的隔夜掉期交易数据,交易员认为4月加息的可能性约为40%。

如果日本央行在接下来的两次会议上选择按兵不动,那么短期内支撑日元的责任将落在财务省肩上。

樱井诚的言论暗示了这种可能性。与此同时,日本财务大臣片山皋月近日也释放信号,称政府已准备好加大汇率干预力度,以阻止日元进一步贬值。这表明,政策制定者正在为应对汇率波动准备多套方案。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。