行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

Telegram营收猛增但净利润转亏,系深度绑定TON代币致资产减值。尽管战略性抛售TON以促去中心化并筹资,加密资产波动仍为公司IPO前景蒙上阴影。

Telegram最新的财务信息,让市场有些看不懂了。一方面是营收飙升,商业化高歌猛进;另一方面却是净利润掉头向下,陷入亏损。

这背后矛盾的关键,不在于用户增长,而在于它深度绑定的加密资产——TON代币。价格的剧烈波动,正直接“穿透”Telegram的利润表,让这家社交巨头的IPO之路充满了变数。

根据英国《金融时报》披露的未经审计财报,Telegram在2025年上半年的业绩堪称亮眼。

• 总收入:达到8.7亿美元,同比增长65%。

• 营业利润:实现近4亿美元。

• 广告收入:增长5%,达到1.25亿美元。

• 高级订阅收入:飙升88%,达到2.23亿美元,接近翻倍。

然而,拉动增长的核心引擎,是与TON区块链的独家合作协议。这项协议为Telegram带来了近3亿美元的收入,使其成为Telegram小程序生态的独家区块链基础设施。

回顾2024年,Telegram全年营收高达14亿美元,首次实现年度盈利,利润达5.4亿美元。其中,近一半收入来自所谓的“合作伙伴关系和生态系统”,付费订阅和广告业务则贡献了其余部分。显然,与加密生态的绑定是Telegram近年强势增长的关键。

但“成也加密,败也加密”。尽管2025年上半年营业利润可观,Telegram最终却录得2.22亿美元的净亏损。知情人士透露,亏损的直接原因是公司不得不对其持有的TON代币资产进行重新估值。随着加密市场在2025年持续低迷,TON代币价格一度下跌超过73%,这笔资产减值直接拖垮了利润表。

比资产减值更让社区震动的,是《金融时报》爆出的另一则消息:Telegram已出售了超过4.5亿美元的TON代币,这一金额超过了该代币当时流通市值的10%。

结合TON价格的持续走低,此举立即引发了社区的质疑:Telegram是否在“卖币套现”,背刺投资者?

对此,TON财库公司TONStrategy(纳斯达克代码:TONX)的董事会主席Manuel Stotz出面进行了解释。他澄清了几个关键点:

1. 长期锁定:所有出售的TON代币都设置了四年的分期解锁,短期内无法进入二级市场流通,不会构成即时抛压。

2. 买家身份:接盘的主要是像TONX这样的长期投资机构,其购买目的是长期持有和质押,而非短期投机。

3. 持仓稳定:Stotz强调,尽管进行了出售,Telegram净持有的TON代币数量并未显著减少,甚至可能因广告分成等业务持续获得新的TON而有所增加。

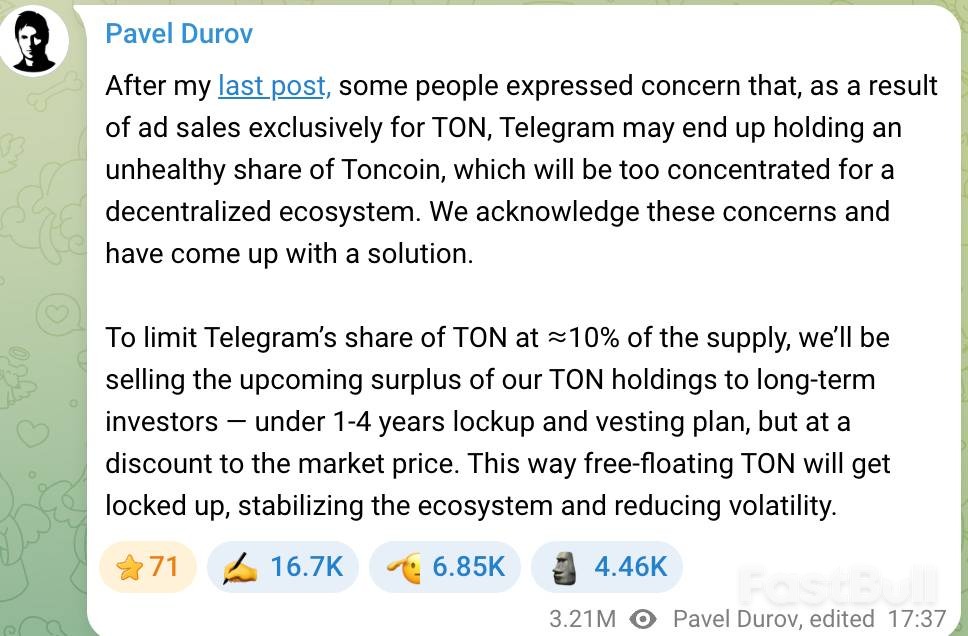

事实上,Telegram创始人Pavel Durov早已预见到了代币过于集中的风险。他曾在2024年公开承诺,团队会将Telegram持有的TON占比控制在10%以内。一旦超过该标准,就会将超额部分出售给长期投资者,以促进代币更广泛地分布,同时为公司发展筹集资金。

Durov当时强调,这些出售将以略低于市场的价格进行,并设置锁定期,旨在维护TON生态的稳定和去中心化。因此,这次大规模出售更像是一次主动的资产结构调整,而非简单的抛售套利。

随着业务的多元化,Telegram的上市前景成为市场焦点。从2021年起,公司通过多轮债券融资已募集超10亿美元。2025年,它再次发行17亿美元可转换债券,吸引了贝莱德(BlackRock)、阿布扎比主权财富基金Mubadala等顶级机构的参与。

这些动作被普遍视为在为IPO铺路。但这批可转债也暗藏玄机:如果公司在2030年前上市,债券持有人可以按IPO价格的八折(即20%折扣)将债券转换成股票。这相当于投资者们在押注Telegram能够成功IPO,并获得可观的估值溢价。

目前,Telegram已通过债务置换,基本清偿了2026年到期的旧债,主要的债务压力来自2030年到期的可转债,这为其上市留出了相对宽裕的时间窗口。但市场普遍预期,Telegram会在2026-2027年寻求上市,以实现债转股,打开新的股权融资渠道。

要成功上市,Telegram需要向投资者证明其商业模式的可持续盈利能力。坐拥约10亿月活用户和4.5亿日活用户,其商业化潜力巨大。创始人Durov本人至今仍是公司唯一股东,这让他能牢牢掌控公司发展方向,不受短期利益的牵制,为长远生态布局。

然而,IPO之路并非坦途。除了财务和债务结构,外部监管也是一大变数。《金融时报》指出,法国针对Durov的一项司法程序给上市时间表带来了不确定性,Telegram在与投资者的沟通中也承认这可能构成障碍。

对Telegram而言,与TON的深度绑定是一把双刃剑。它既是新的增长引擎,也是财务波动的来源。在走向IPO的道路上,如何向资本市场讲好这个加密故事,将是其未来估值的关键。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。