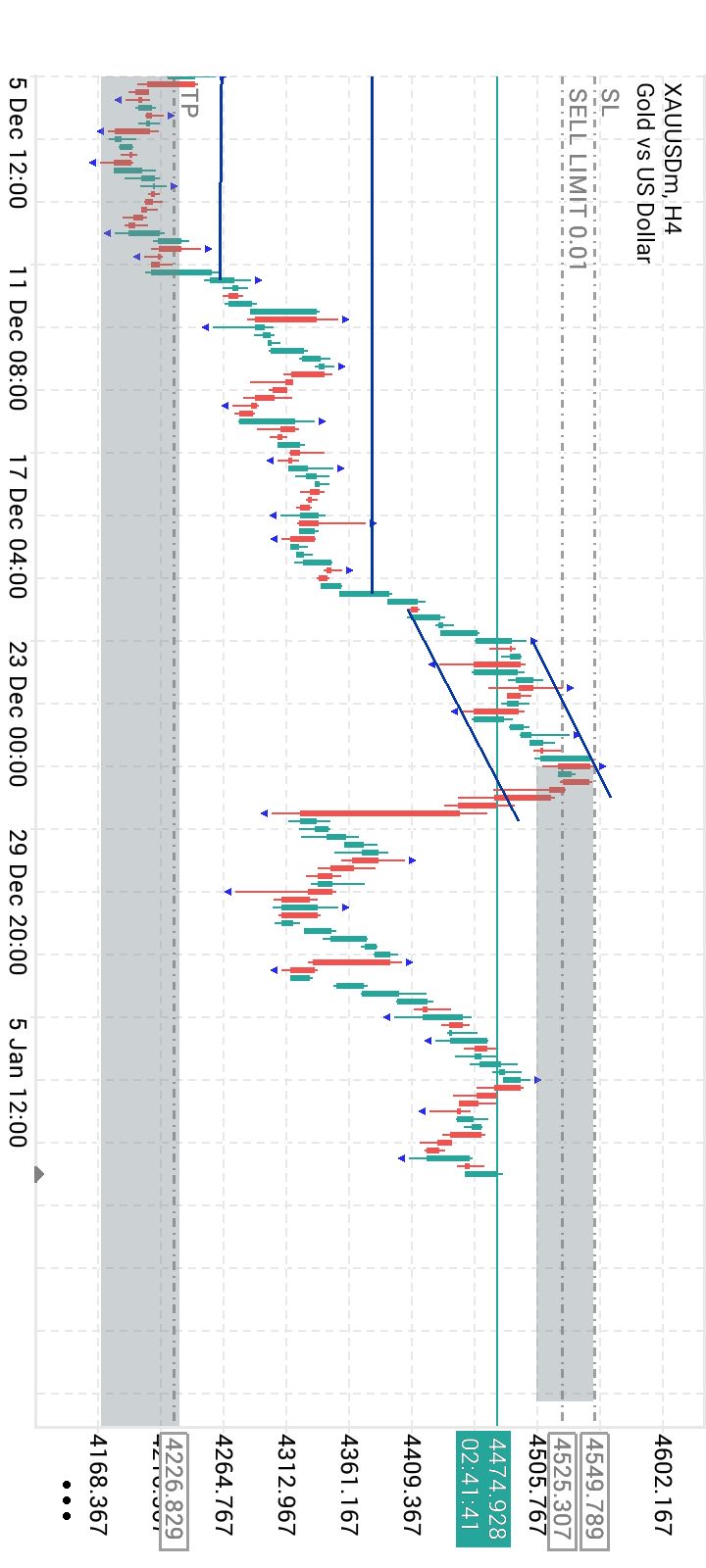

行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

华纳兄弟董事会拒绝派拉蒙高达千亿的收购方案,认为其高杠杆结构与运营限制风险巨大,远超Netflix的提议。尽管部分股东施压,董事会仍坚信Netflix方案能最大化价值并降低风险,这场好莱坞巨头间的未来归属之争持续胶着。

华纳兄弟探索公司的董事会,最终还是拒绝了派拉蒙和天舞传媒(Skydance)修订后的收购方案。尽管报价诱人,但董事会认为,这笔千亿级别的杠杆收购背后,隐藏着巨大的不确定性。

周三,华纳兄弟董事会在一封致股东信中明确表态,相较于Netflix提出的收购方案,派拉蒙的提议风险过高。此前,Netflix计划以每股27.75美元的现金加股票收购华纳的影视和流媒体业务。

即便甲骨文的亿万富翁拉里·埃里森(Larry Ellison)承诺个人担保404亿美元的股权融资,以支持派拉蒙发起每股30美元的现金敌意收购,华纳董事会依然对其完成交易的能力存有疑虑。

这一决定激怒了部分股东。华纳第七大股东Pentwater资产管理公司警告称,董事会若不与派拉蒙接触是在“犯错”,并威胁将在下一次选举中反对所有董事会成员,同时投票反对与Netflix的合并。

周三,华纳兄弟股价上涨0.33%,收于28.55美元,仍然低于派拉蒙的报价。

派拉蒙的融资结构,是这次收购被拒的核心症结。

华纳董事会反复强调了对超过500亿美元借款的担忧。信中指出,一个市值约140亿美元的公司,正试图进行一项需要946.5亿美元债务和股权融资的收购——这几乎是其自身市值的七倍。

华纳方面表示:“如此巨额的债务,加上派拉蒙报价中的其他条款,显著加大了交易失败的风险,尤其是与Netflix合并方案的确定性相比。” 董事会认为,无论是目标公司、收购方,还是宏观行业、融资环境的任何风吹草动,都可能让这笔巨额融资安排化为泡影。

此外,放弃Netflix协议的代价也异常高昂。

董事会算了一笔账:如果现在转投派拉蒙,华纳需要支付高达47亿美元的终止费用。这其中包括向Netflix支付28亿美元的“分手费”,15亿美元的债务交换失败费用,以及约3.5亿美元的额外借款成本。

这意味着,即使派拉蒙提供了58亿美元的终止费保障,扣除上述成本后,实际保障仅剩11亿美元。

Lightshed Partners的分析师Richard Greenfield一针见血地指出,华纳的拒绝不仅仅是价格问题:“为什么华纳董事会要终止与一个资产负债表强劲、现金流充沛的Netflix签署的协议,去承担巨额终止费和债务成本,然后接受派拉蒙的高杠杆报价,并寄希望于这笔复杂的融资最终能到位?”

除了融资风险,华纳董事会还对派拉蒙提案中的运营限制条款感到不满。

这些条款限制了华纳在交易完成前的运营能力,例如,禁止其签订年价值超过3000万美元的技术基础设施合同。

董事会警告称,在交易完成前可能长达12至18个月的等待期内,这些限制会“损害”华纳的业务,甚至可能成为派拉蒙在此期间放弃交易的借口。

面对董事会的谨慎,部分股东和分析师则呼吁重新谈判。

华纳兄弟董事会主席Samuel DiPiazza周三表示,董事会承认埃里森的个人担保是“重大改变”,但“还有其他问题”需要解决,而且“最终他没有提高价格”。他强调,派拉蒙必须拿出一个更有说服力、更优越的方案。

多位股东和分析师也认为,派拉蒙需要提高报价才能打破僵局。彭博行业研究分析师Geetha Ranganathan在报告中写道:“我们认为派拉蒙需要将报价提高至至少每股32美元,才能让华纳回到谈判桌前。”

华纳第七大股东Pentwater的首席执行官Matthew Halbower在致董事会的信中称,董事会对派拉蒙修改后的方案不予沟通是“一个错误”。他认为,派拉蒙每股30美元的现金报价在经济上优于Netflix的方案,并暗示“派拉蒙很有可能单方面选择改进其方案”。

Halbower警告说,如果董事会届时仍不与派拉蒙进行公平沟通,Pentwater将在下次董事会选举中反对所有董事,并投票反对与Netflix的合并。

这场日益激烈的商战,关乎好莱坞最具传奇色彩的制片厂之一的未来归属。

由埃里森父子控制的派拉蒙几个月来一直试图收购华纳兄弟,后者拥有《蝙蝠侠》、《哈利·波特》等顶级IP以及电视行业的王牌HBO。

去年12月5日,华纳兄弟宣布与Netflix达成协议,向其出售影视和流媒体业务,并计划在交易完成前将有线电视网络分拆给股东。而派拉蒙的报价则针对整个华纳兄弟,包括其有线电视资产。

无论对Netflix还是派拉蒙而言,拿下华纳兄弟都将重塑全球娱乐行业的格局,为新东家带来一个令人垂涎的内容库,并极大地扩展其流媒体业务版图。

目前,Netflix方面表示已提交监管申请,并正在与美国司法部、欧盟委员会等反垄断机构沟通,并称将“致力于与各方密切合作,确保交易顺利成功”。

而华纳董事会则在信中再次向股东强调,根据现有协议,从有线电视分拆和Netflix股票中获得的价值将超过派拉蒙的交易。他们坚信:“与Netflix谈判达成的合并协议在最大化价值的同时降低了风险,我们一致认为这符合最佳利益。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。