行情

新闻

分析

用户

快讯

财经日历

学习

数据

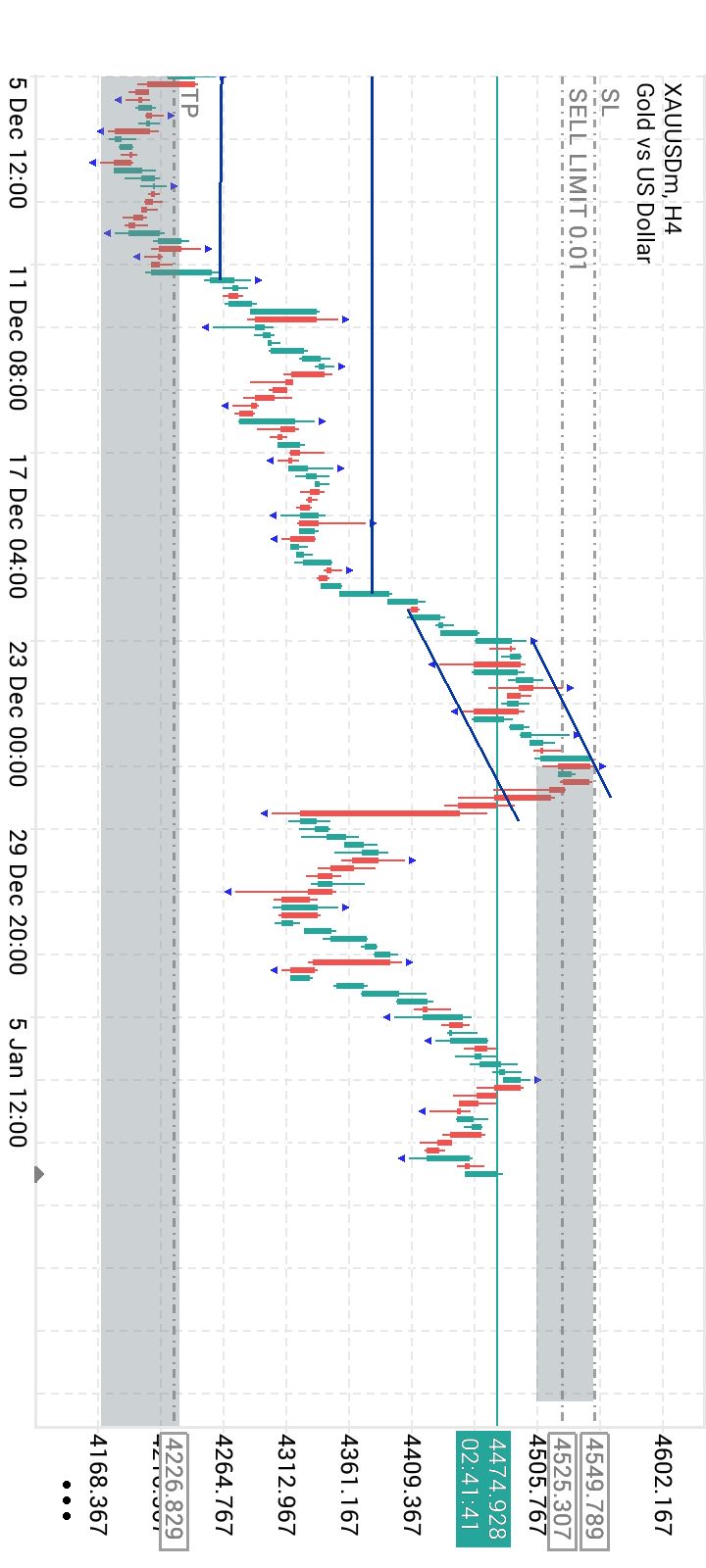

- 名称

- 最新值

- 前值

特朗普明确表示美国须掌控格陵兰,引发欧洲轩然大波。这座北极岛屿因其战略位置、稀土资源及美军前哨作用,成为“金顶”导弹防御计划关键。此举正动摇美欧联盟根基,并已搅动市场避险情绪。

上周日,美国总统特朗普在“空军一号”上向记者明确表态:“从国家安全维度考量,我们必须掌控格陵兰。”

这番言论,加上白宫暗示不惜动用军事手段的强硬立场,迅速在欧洲引发轩然大波。丹麦政府更是直接警告,若美国强行夺取,北约军事同盟将面临解体危机。

那么,这座人口稀少、幅员辽阔的北极岛屿,究竟为何让特朗普志在必得?

格陵兰的价值,首先体现在其无可替代的战略位置和资源禀赋上。

地缘上,它位于美俄两大国之间,扼守着从北冰洋进入大西洋的关键海上咽喉——GIUK缺口(格陵兰-冰岛-英国),是监控俄罗斯舰船活动的核心区域。随着北极冰盖消融,新兴的北极航道商业价值日益凸显,而格陵兰正紧邻这些新航线。

资源上,格陵兰是一座未开发的宝库。岛上已探明约3000万吨稀土,以及储量可观的油气和矿产资源。这些稀土是电动汽车、风电设备和国防军工等关键产业的核心原材料。考虑到中国去年曾多次利用其在稀土领域的近乎垄断地位对美施压,格陵兰的资源价值不言而喻。

政治风险咨询机构欧亚集团的克莱顿·艾伦直言,特朗普的商人思维让他着眼于未来三五十年的经济红利与战略布局,从这个角度看,格陵兰无疑是全球最具价值的战略要地之一。

事实上,美国在格陵兰的军事布局由来已久。

位于格陵兰西北部的皮图菲克太空基地(前身为图勒空军基地),是美军早已完成的战略部署。尽管目前常驻美军仅约150人,远少于冷战时期的6000人,但其战略作用依然关键。

华盛顿智库战略与国际研究中心的奥托·斯文森分析称,俄罗斯弹道导弹打击美国本土的最短路径,正是穿越格陵兰岛与北极点。因此,该基地是美国早期预警系统的核心一环。此外,它还拥有全球纬度最高的深水港,长期用于监控俄罗斯潜艇穿越GIUK缺口。

斯文森指出,随着气候变化提升了北极航道的通航能力,格陵兰扼守西北航道与穿极航道的位置,使其国家安全价值被进一步放大。

除了现有基地,格陵兰在美国未来的国防蓝图中扮演着更关键的角色——成为“金顶”导弹防御系统的前沿阵地。

这项于去年5月启动、耗资数十亿美元的计划,旨在构建一套足以保护美国本土免受各类导弹袭击的全方位防御网络,常被与以色列的“铁穹”系统相提并论。

欧亚集团的艾伦分析认为,美国迫切需要拓宽进入北极的通道。为应对现有武器无法防御的新一代俄罗斯装备,美国必须将防空系统部署得更靠近俄罗斯,而格陵兰正是理想的部署点。他直言,特朗普打造“金顶”防御罩的目标,在很大程度上依赖于格陵兰的战略支撑。

然而,并非所有人都认同“国家安全”是特朗普此举的唯一动因。有观察人士指出,与一年前将“经济安全”列为首要动因的说法相比,特朗普的立场发生了明显转变。

伦敦查塔姆研究所的玛丽恩·梅斯默承认,俄罗斯近年确实在北极地区显著加强了军事活动。但她质疑,为什么保障本土安全就必须彻底掌控格陵兰岛。

梅斯默强调,美国不仅早已在皮图菲克驻军,更与丹麦签署了数十年的防务协议,保障了美军可长期使用该基地。她认为,即便美国需要强化在北极的军事存在,也完全可以通过临时增兵实现,根本无需触碰丹麦的主权红线。

尽管短期内直接“吞并”格陵兰的可能性不大,但这一事件已经搅动了地缘政治和金融市场。

此举将动摇美欧关系的联盟根基,可能迫使欧洲加速推进“战略自主”。而格陵兰自身,则不得不在维护自主权、依靠丹麦保护和从大国博弈中获利之间走钢丝。

市场方面,避险情绪随之升温,直接反映在美债和美元的走势上。美债价格与美元指数共同反弹,表明市场并未排除事态升级的可能。

从技术面看,美元指数正接近箱体50%分位这一短线多空分水岭。如果价格能站稳98.63附近,美元有望继续反弹。

截至北京时间19:41,美元指数报98.60。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。