行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

十二月白银价格飙升并非仅由基本面驱动,更深层的原因在于期货市场的“逼仓”大戏和实物交割压力,导致市场信任危机,摩根大通等巨头影响力显著。这预示着一场从纸面资产向实物资产的全球资金迁徙。

在十二月的贵金属市场,主角不是黄金,而是白银。

白银价格正以近乎失控的速度飙升,从40美元一路冲破50、55、60美元的关口,几乎不给市场任何喘息的机会。12月12日,现货白银一度触及64.28美元/盎司的历史高位,随后又大幅回调。

年初至今,白银的累计涨幅已接近110%,远远超过了黄金60%的涨幅。

表面上看,这是一次逻辑清晰、理由充分的上涨。但也正因如此,它显得格外危险。

要解释白银为何大涨,主流机构能给出所有“合理”的答案。如果只看这些基本面,银价上涨似乎是一场迟来的价值重估。

然而,故事的危险之处在于,白银的上涨看似合理,却并不踏实。

原因很简单:白银不是黄金。它缺乏黄金那样的全球共识,更缺少“国家队”的支撑。

黄金价格之所以坚挺,是因为全世界的中央银行都在买。过去三年,全球央行累计购入超过2300吨黄金,这些黄金储备是各国主权信用的延伸。

白银则完全不同。全球央行的黄金储备超过3.6万吨,而官方白银储备几乎为零。这意味着,当市场出现极端波动时,白银没有任何系统性的稳定器,是一种典型的“孤岛资产”。

更悬殊的是市场深度的差异。黄金的日交易量约为1500亿美元,而白银仅有50亿美元。如果把黄金市场比作太平洋,白银顶多算个鄱阳湖。

体量小、做市商少、流动性不足、实物储备有限——这些因素共同构成了一个脆弱的市场结构。最关键的是,白银的主要交易形式并非实物,而是“纸白银”,即由期货、衍生品和ETF主导的金融市场。

浅水容易翻船。当一股大资金突然涌入这个本就不深的水池,整个水面都会被搅动,价格很容易被迅速拉离基本面。

而今年发生的一切,恰恰就是这种局面。

让白银价格脱离轨道的,并非上述看似合理的基本面,真正的战场在期货市场。

正常情况下,白银的现货价格应该略高于期货价格,因为持有实物需要仓储和保险成本,这部分成本构成了“现货升水”。但从今年第三季度开始,这个逻辑被彻底颠倒了。

期货价格开始系统性地高于现货价格,且价差越来越大。这种“期货升水”的罕见现象通常只意味着两种可能:要么市场对未来极度看涨,要么有人在进行“逼仓”。

考虑到白银基本面的改善是渐进式的——光伏和新能源需求不可能在几个月内指数级暴增,矿山产量也不会突然枯竭——期货市场的激进表现,更指向后一种可能:有资金在利用杠杆疯狂推高期货价格,意图迫使空头无法交割实物而认赔离场。

更危险的信号,来自实物交割市场的异常。

### 全球交易所出现“挤兑”风潮

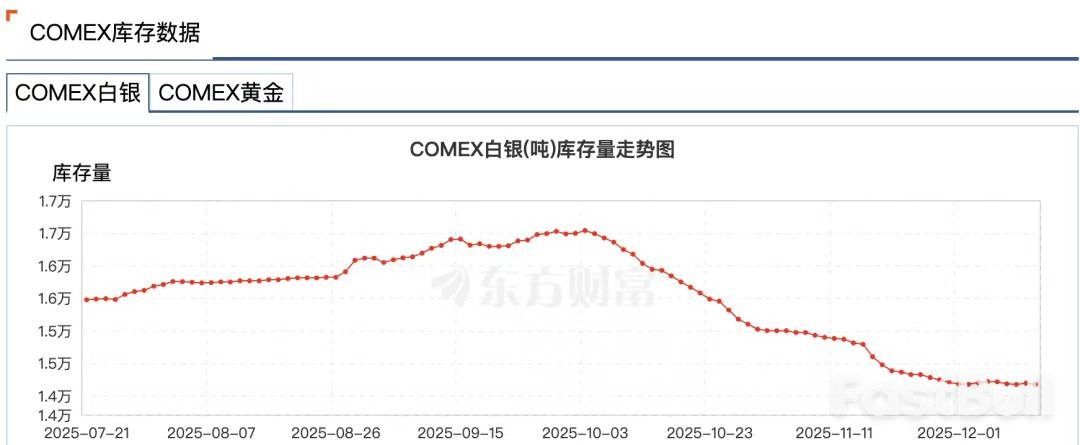

在全球最大的贵金属交易所COMEX,历史上只有不到2%的期货合约会进行实物交割,其余98%都通过现金结算或展期平仓。然而,过去几个月,COMEX的白银实物交割量激增,远超历史平均水平。

越来越多的投资者不再信任“纸白银”,转而要求提取真正的银锭。纽约COMEX、伦敦LBMA和上海金属交易所先后出现了挤兑风潮。

这背后的逻辑不难理解。在美元降息周期下,投资者不愿意接受美元现金交割。同时,一个隐形的担忧也在蔓延:交易所可能根本拿不出那么多实物白银。

现代贵金属市场是一个高度金融化的体系。大部分“白银”只是账面数字,真正的银锭在全球范围内被反复抵押、租借和衍生。一盎司实物白银,可能同时对应着十几张不同的权利凭证。

资深交易商Andy Schectman曾指出,伦敦LBMA仅有1.4亿盎司的浮动供应,但日交易量高达6亿盎司,而在这1.4亿盎司之上,存在着超过20亿盎司的纸面债权。这种“分数准备金制度”一旦遭遇信任危机,就会引发流动性枯竭。

### 关键时刻的“拔网线”

当危机的阴影浮现时,市场总会发生一些奇怪的事。

11月28日,CME因“数据中心冷却问题”宕机近11小时,创下史上最长纪录,导致COMEX金银期货无法正常更新。巧合的是,宕机正好发生在白银价格突破历史高点的关键时刻——现货白银当天攻破56美元,期货更是突破57美元。

市场传言猜测,这次宕机是为了保护那些在极端行情中面临巨额亏损的商品做市商。随后,数据中心运营商承认中断源于“人为操作失误”,这更让各种“阴谋论”甚嚣尘上。

简而言之,这场由期货逼仓主导的行情,注定了白银市场的剧烈波动。白银已从传统的避险资产,变成了高风险的投机标的。

在这场逼仓大戏中,有一个名字无法绕开:摩根大通。它被公认为是国际白银市场的头号“庄家”。

在2008年到2016年至少八年时间里,摩根大通的交易员通过一种名为“欺骗交易”(spoofing)的手法操纵金银价格。他们大量下单制造买卖假象,诱导市场跟风,再于最后一秒取消订单,从中获利。为此,摩根大通在2020年支付了9.2亿美元的巨额罚款。

但其真正的操纵手法远不止于此。教科书级的策略是:一边通过期货市场的大量卖空和欺骗交易打压“纸白银”价格,另一边在自己制造的低价位上,大量收购实物白银。

那么,在这一轮逼仓行情中,摩根大通扮演了什么角色?

表面上看,它似乎已经“改过自新”。但在白银市场,摩根大通依然拥有举足轻重的影响力。

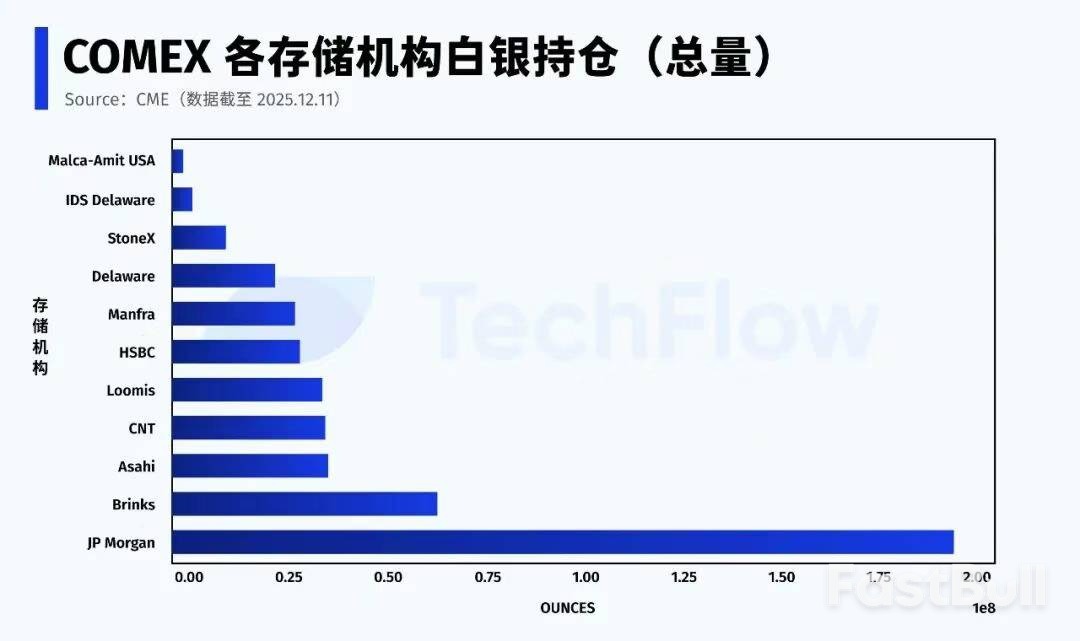

根据CME在12月11日的最新数据,摩根大通在COMEX体系下的白银总量(自营+经纪)约为1.96亿盎司,占交易所全部库存的近43%。此外,它还是全球最大白银ETF(SLV)的托管方,托管着价值321亿美元的5.17亿盎司白银。

更关键的是,在任何一轮白银逼仓行情中,市场博弈的核心无非两点:谁能拿出实物白银,以及这些白银何时被允许进入交割池。

与曾经的大空头角色不同,如今的摩根大通手握巨量实物库存,坐在了“白银闸门”的位置。当可用于交割的白银高度集中于少数机构时,整个期货市场的稳定性,实际上取决于极少数节点的行为选择。

如果用一句话形容当下的白银市场,那就是:行情还在继续,但规则已经变了。

市场对白银“纸面体系”的信任正在瓦解,这并非个例。在黄金市场,同样的变化早已发生。纽约期货交易所的黄金库存持续下滑,全球央行则持续、大规模地增持实物黄金,甚至连德国、荷兰等国都要求运回存放在海外的黄金储备。

在全球范围内,资金正在进行一次从金融资产到实物资产的悄然迁徙。过去,主流的资产配置是高度金融化的ETF、衍生品和结构化产品;现在,越来越多的资金开始寻找不依赖金融中介和信用背书的硬资产。

流动性,正在让位于确定性。

当黄金供应无法满足巨大的实物需求时,资金开始寻找替代品,白银自然成为首选。这场实物化运动的本质,是在弱美元和去全球化背景下,对货币定价权的重新争夺。

据彭博社报道,全球黄金正在从西方大规模转移至东方。自4月底以来,超过527吨黄金从纽约和伦敦的金库流出,而中国等亚洲国家的黄金进口量则屡创新高。为了应对市场变化,摩根大通甚至在2025年11月底将其贵金属交易团队从美国转移到了新加坡。

黄金白银的大涨背后,是“金本位”概念的某种回归。短期内或许不现实,但有一点可以确定:谁掌握更多实物,谁就拥有更大的定价权。

当音乐停止时,只有真正手握金银的人,才能安然落座。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

来源:LSEG Datastream。过往表现不代表未来回报。

来源:LSEG Datastream。过往表现不代表未来回报。 来源:LSEG Datastream。过往表现不代表未来回报。

来源:LSEG Datastream。过往表现不代表未来回报。 来源:LSEG Datastream。过往表现不代表未来回报。

来源:LSEG Datastream。过往表现不代表未来回报。 来源:LSEG Datastream。过往表现不代表未来回报。

来源:LSEG Datastream。过往表现不代表未来回报。 来源:LSEG Datastream。过往表现不代表未来回报。

来源:LSEG Datastream。过往表现不代表未来回报。

图: 1月NYMEX铂金期货合约价格走势图

图: 1月NYMEX铂金期货合约价格走势图 图: 铂金期货合约: 连续几年显示出强劲、持续的成交量增长

图: 铂金期货合约: 连续几年显示出强劲、持续的成交量增长