行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

预测市场或许提供了一种将观点转化为金融产品的途径,但它们也可能带来金融风险和内幕交易的机会。

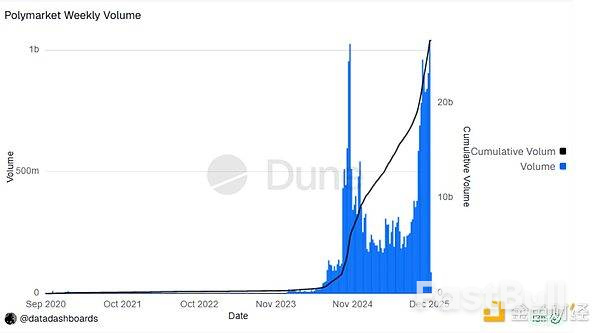

像Kalshi和Polymarket这样的预测市场正在蓬勃发展,交易额高达数十亿美元。但一些观察人士对大型预测博彩平台带来的道德问题和潜在信用风险表示担忧。

据Dune Analytics的数据显示,上周Polymarket的名义交易量超过12亿美元。媒体巨头CNBC已与预测市场Kalshi达成合作,将预测数据整合到其电视、数字和订阅平台中。

凭借这一成功,Kalshi联合创始人Tarek Mansour提到要"将任何意见分歧转化为可交易资产",并表示预测市场的规模可能很快就会超过股票市场。

一些地区的监管机构正采取措施遏制此类活动。近几周来,人们对虚假申报和内幕交易的担忧日益加剧,一些分析师认为这正在使信用风险进一步恶化。

预测市场为投注事件开辟了多种可能性,从体育比赛的特定环节到战争的胜负,无所不包。在某些情况下,这导致了内部人士操纵市场,以达到某种特定目的。

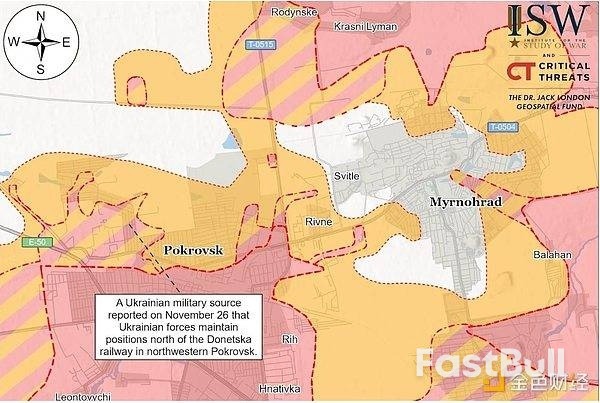

这或许就是11月发生的事情:当时战争研究所(ISW)宣布其俄乌战争前线态势图遭到未经授权的篡改。该地图被全球媒体机构用于追踪前线位置的变化。

此次修改涉及ISW绘制的米尔诺赫拉德市地图,自2024年7月以来,乌克兰军队一直在该市抵御俄罗斯的波克罗夫斯克攻势。对这座城市地图的未经授权的修改与 Polymarket 上的一场赌局的解决时间相吻合,内容是"俄罗斯会在……之前占领米尔诺赫拉德吗?",随后公布了一系列日期。

如果俄罗斯控制了瓦图京娜街和普哈乔娃街的交叉路口,那么市场预测就会被触发。据404 Media报道,11月15日,有人篡改了地图,显示俄罗斯军队已经占领了该路口。市场预测刚一触发,修改内容就消失了。

ISW于11月17日宣布了这一未经批准的篡改。它指出,"该地图并不能实时反映战场变化,我们在工作日所做的所有调整都可能在当天进行审查和更改。"

在这种情况下,不仅有人涉嫌利用内部信息操纵数据,而且这种操纵还可能影响公众对正在进行的暴力冲突的看法。

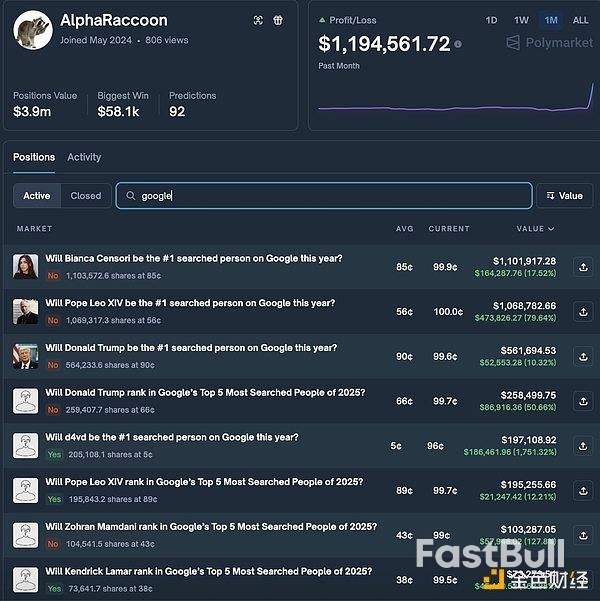

还有其他类似的例子。化名AlphaRaccoo的交易员通过与谷歌搜索结果排名相关的投注,赢得了超过100万美元。据报道,他还通过准确预测谷歌发布新版Gemini人工智能模型的日期,赚取了15万美元。

Meta公司的高级软件工程师Jeong Haeju表示:"他是谷歌内部人士,正在利用Polymarket平台快速赚钱。这是我在这个平台上见过的最离谱的事情之一。"

AlphaRaccoon的投注记录。

有关操纵市场的指控并非仅限于内幕交易。哥伦比亚商学院研究人员11月发布的一份报告显示,虚假交易——即"为了人为抬高成交量而买卖证券,却不持有实际净头寸"——在2024年12月占Polymarket交易量的60%。

这一比例大幅下降,但到2025年10月已回升至总交易量的近20%,并且在Polymarket上所有交易量的平均占比为25%。

哥伦比亚大学商学院教授Yash Kanoria表示,虚假交易"既不会增加市场流动性,也不会提供信息"。鉴于有人声称预测市场能够提供更准确、更动态的市场分析,这一点尤为重要。

哈佛大学杰出访问教授、教育委员会执行主席Jason Wingard写道,预测市场创造了一种"比民意调查、专家或官方报告传播速度更快的'真相信号'。当成千上万的人愿意在他们认为会发生的事情上赔钱时,其结果就是对政治结果、企业决策、经济趋势和文化变迁的动态预测。"

监管之争,预测市场正在考虑新资产

今年,预测平台获得了多项重要的监管批准。11月,Polymarket获得了美国商品期货交易委员会(CFTC)的监管批准,可以运营中介交易平台。

Polymarket创始人兼首席执行官Shayne Coplan表示:"此次获批使我们能够以符合美国监管框架所要求的成熟度和透明度的方式运营。"

Kalshi也受CFTC监管,这意味着从理论上讲,它应该被允许在全美所有50个州运营。

然而,各州监管机构对这些平台提出了异议。Kalshi目前正与内华达州、新泽西州、纽约州、马萨诸塞州、马里兰州和俄亥俄州的博彩监管机构就其平台是否构成博彩企业展开法律诉讼。

另一些人则认为这可能对金融和信贷体系构成风险。美国银行的分析师写道:"便捷的访问途径和游戏化的界面鼓励人们频繁冲动地进行投注,这可能导致信贷过度扩张和贷款违约率上升。"

"对于投资者而言,娱乐和投机性金融的融合预示着行为风险的增加,这可能会对信贷质量构成压力,增加违约率,并影响发行人和次级贷款机构的收益。"

他们表示,这些风险可能会对信贷质量造成压力,而且在线博彩市场"给贷款机构带来了一种新的风险,这是他们过去从未遇到过的,承销模式可能需要进行调整"。

康涅狄格州消费者保护部已向Robinhood、Kalshi和Crypto.com发出停止运营令。该部门表示,除了缺乏适当的博彩许可证外,这些平台还对消费者构成"严重风险,因为消费者可能没有意识到在这些非法平台上进行的投注无法保障他们的资金或信息安全"。

Tarek Mansour将"任何意见分歧"转化为可交易资产的计划听起来很新颖,但博彩平台首先将面临监管审查和一系列道德问题。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。