行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美联储降息预期升温,市场聚焦利率决议、点阵图及鲍威尔言论,这将左右全球风险资产走向。同时,地缘政治与多国央行政策分歧,为年底市场增添复杂性,投资者需警惕潜在波动。

随着包括濒临困境的加密货币在内的风险资产本周仍在竞价,主要受美联储降息预期的膨胀推动,通往年底最关键事件的倒计时即将结束。格林威治标准时间19:00,美联储将宣布利率决定,市场对再次降息25个基点充满信心。

美联储极为鹰派的言论、十月会议纪要显示的加息面临强有力障碍,以及联邦政府关门导致数据缺乏清晰,使得11月美联储降息的可能性极小。然而,在纽约联储行长威廉姆斯11月21日发表讲话后,一切都发生了变化,11月的少量数据发布支持——尤其是周三疲弱的ADP报告——降息的可能性跃升至86%。

周三,焦点还将放在点阵图和整体会议言辞上。9月,点阵图预测到2026年底将降息三次,比6月多降一次。鉴于市场目前预计2026年会有63个基点的宽松,明年预计将三次降息的可能性相当大,这成为美联储的基线情景。

虽然任何点阵图调整都很容易被合理化,但如果真的宣布降息,主席鲍威尔将不得不严肃地解释,毕竟他在十月的新闻发布会上曾表示,雾中驾驶时应减速。使用"劳动力市场减弱"的论点可能会被视为肤浅的辩解,再次损害美联储低信誉。

值得注意的是,这两点——点阵图和会议整体言辞——对2026年政策前景的重要性可能不如往常,因为特朗普很可能已经选择了鲍威尔的接替者。NEC主任哈塞特似乎是引领美联储走向未来(利率降低)的人选。

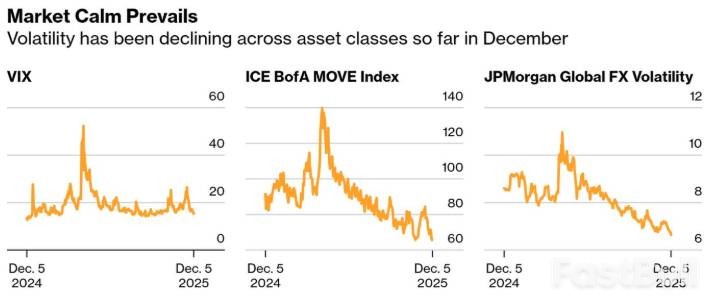

这段时间相对平静,一个月的波动性普遍缓解,但下周情况可能会发生巨大变化。美联储降息预期的确认,加上平衡至鸽派的言论和指向三次降息的点阵图,将支持当前主导但脆弱的风险偏好。股市和黄金预计将反弹,美元难以扭转当前的弱势。欧元兑美元强劲突破1.1700,并出现新高,将确认当前短期多头趋势。

市场最激烈的波动很可能发生在美联储维持利率不变的罕见情景中,这将对当前预期造成重大打击。最初激进的风险避险反应,股市暴跌,美元走强,可能只有被鲍威尔过于鸽派的新闻发布会和预测2026年四次降息的点阵图所缓和。即便如此,市场仍可能感到被背叛,保持空头势头。跌破欧元兑美元1.1572将很重要,但只有跌破关键的1.1500区间,才能抵消当前短期多头趋势。

美联储会议并非下周唯一的局面,乌俄局势的黄金和石油市场都在等待发展。虽然与特朗普代表的第一轮会谈被认为是富有成效的,但关键点——尤其是冻结的俄罗斯资产和被占领的乌克兰东部地区——可能会破坏当前的努力。

黄金价格持续徘徊在4200美元附近,美联储会议鸽派和乌克兰-俄罗斯谈判的高调破裂形成双重顺风,可能推动贵金属冲向历史新高4381美元。

同样,尽管OPECC+联盟确认了当前的生产配额直到2026年3月底,但石油未能在关键的下坡趋势线上方实质反弹。积极进展,如美、俄、乌三国领导人准备三方会谈,可能推动油价接近10月56.36美元低点,接近四年低点55.60美元。

继2025年三次降息后,周二出现鸽派意外的可能性几乎为零。通胀一直顽固地偏高,10月CPI略升至3.8%,修剪均值也紧随其后。尽管第三季度GDP报告走弱,部分原因是消费疲软,澳储储备行长布洛克仍关注高涨的通胀压力和劳动力市场的紧张。

在外部,尽管有众多支持项目和2026年GDP的乐观预测,全球第二大经济体仍面临通缩。中国经济动力的改善将有利于澳大利亚,可能带来更严厉的压力。

美联储与澳储之间的言辞分歧,在澳元向0.6610区间的反弹中起到了关键作用。下周央行背离的确认可能推动市场向0.6680区间走势,尤其是在美联储主席鲍威尔为2026年1月降息打开大门的情况下。话虽如此,Bullock等人若能传递更平衡的信息,可能会向0.6550附近回落。

继2025年迄今为止已加息100个基点后,预计周三央行将持平。然而,除去出人意料强劲的第三季度GDP报告外,积极消息很少,正如本周的标普全球PMI调查所示。但加拿大经济面临的主要阻力仍然是与美国就关税谈判陷入僵局,主要涉及目前未被USMCA协议涵盖的产品。

随着更多关税如同达摩克利斯之剑般悬在头顶,麦克勒姆等人可能会保持略显鸽派态度,并在形势发生剧变时重申准备应对。不足为奇的是,美元兑加元一直横盘,主要是由于美元走弱。美联储会议鸽派倾向和央行更为平衡的言辞,可能为下沉打开通往10月底低点1.3887的大门。

随着消费者物价通胀持续徘徊于负值区间,瑞士央行正处于危险边缘。由于第三季度GDP报告特别疲软,PPI的年增长负增长严重影响了前景,增加了周四鸽派倾向的压力。

话虽如此,并非一切都黯淡,最近的PMI调查和10月零售销售带来了令人惊喜的上行空间。更重要的是,美瑞达成贸易协议,美国利率从39%降至15%,瑞士承诺投资2000亿美元至2028年底。

瑞士银行行长施莱格最近重申了负利率的高门槛,希望能确认瑞士央行对2026年通胀加速的预测。值得注意的是,市场对负面利率的言论并非无动于衷,瑞士法郎近期对欧元和美元均趋于稳定。在周四出现鸽派倾向的情况下,法郎的短期反应主要取决于美元的表现。有趣的是,简单移动平均线(美元/法郎)的趋同预示未来波动性将加剧。

自11月中旬以来,日本银行的评论呈现鹰派倾向,最新报道显示政府已同意日本银行的加息。在高通胀和一些初步正向工资增长需求下,日本央行准备抱有信心,希望这一举措不会在未来出现反效果。美元兑日元继续下跌,也利用了美元走弱的机会,首个支撑预计在153.20-154.50区间。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。