行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

尽管降息预期与避险情绪支撑金价,但其涨幅明显受抑,不及白银和LME铜。市场在等待PCE数据与美联储决议,内部资金对利好不涨存疑,金价面临关键阻力与回调风险,但中长期看涨逻辑未改。

周五(12月5日)亚欧时段,现货黄金小幅探底后展开反弹,但全时段至涨了30美元左右,美国国债收益率上行叠加部分就业数据走强,短期压制贵金属上行弹性,但市场对美联储12月降息的强烈预期、地缘政治风险及美元弱势的大趋势,共同为金价筑牢支撑。

面对白银和LME铜近期夸张的涨幅,现货黄金显得十分克制,内部资金面对明显的补涨需求,又担心利好不涨是ETF或者某些央行在出货。

在延迟发布的美国9月PCE通胀数据与下周四美联储决定利率的会议落地前,如果出现对黄金较好的消息,可能刺激黄金多头出现快速向下调整之后一改犹豫的风格快速飙涨。

美国劳动力市场呈现"矛盾信号":截至11月29日当周初请失业金人数降至19.1万人(低于预期22万人),显现短期韧性;但11月私营部门就业人数减少3.2万人,反映就业市场整体降温。这种格局强化了政策宽松预期,即便周四美债收益率小幅走强(10年期报4.102%、2年期报3.523%),也未打破黄金的多头防守。

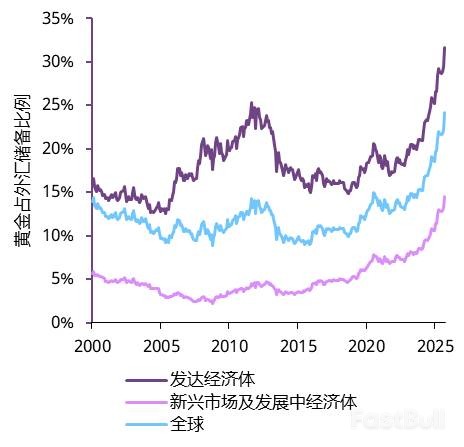

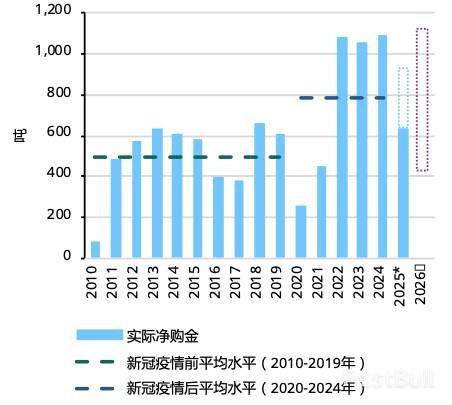

"去美元化"叙事与各国央行购金形成共振:全球"去美元化"趋势持续发酵,主要经济体央行稳步增持黄金,为金价提供长期配置支撑,也增强了黄金在短期波动中的抗跌性。

美元指数逼近五周低点,走势偏弱为黄金提供广谱支撑,黄金以美元计价,美元走弱将直接降低非美国家采购成本,提振全球买盘需求。

尽管美国部分就业数据向好(如初请失业金人数下降),理论上为美元提供支撑,但美国经济数据的整体分化与降息预期,限制了美元反弹空间,间接为金价松绑。

关键支撑变量的不确定性:各国央行的购金节奏是核心变量,若其在当前价位放缓增持步伐,可能迫使杠杆多头调整持仓,引发金价波动;同时,俄乌谈判推进、中美贸易休战等地缘缓和迹象,虽目前未引发金价明显反应,但长期可能削弱避险属性,叠加美国经济数据若出现超预期好转,或打破当前平衡。

日本市场波动的传导风险:市场对日本央行加息的预期升温,推动日债收益率持续上行,虽暂未对大类资产造成显著冲击,但债市波动极易向全球股市传导,可能触发反向套利交易平仓潮,对黄金等杠杆持仓形成直接压力。

摩根大通:当前黄金市场支撑基础稳固,但缺乏新增利好推动,短期或维持高位震荡。FOMC会议是关键拐点,若降息落地,金价有望突破4250美元;若政策不及预期,或下探4133美元区间下沿。

花旗集团:地缘政治风险的"长尾效应"与央行购金的持续性,将为黄金提供抗跌性。即便PCE数据短期扰动,也难以改变降息周期开启后的金价上行趋势,长期目标看向4500美元。

道明证券:"通胀粘性+就业降温"的矛盾格局,决定了美联储大概率坚持宽松路径,这一核心逻辑将主导黄金走势。短期震荡是数据落地前的正常博弈,多头无需过度担忧,重点关注FOMC会议的政策指引。

同时如果金价确认这里犹豫不突破,资金认为有ETF或者央行出货可能,这里开始回调走C浪下跌也是可能的。

重点关注金价对4235的突破和在轨道下轨的支撑,但如果出现加速段,金价可能并无法在拉伸后维持很久,因为下周四是典型的利好兑现日。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。