行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美国中期选举将至,文章分析特朗普若失利恐面临政治重创与共和党分裂风险。尽管共和党在参议院或有优势,但众议院前景堪忧,加上生活成本、失业和贫富差距等社会经济问题加剧,特朗普政府明年政策重点将聚焦内部,以期扭转选情。

中选是明年美国最重要的政治事件,赢得中选将是明年特朗普政府内外政策的逻辑起点。

去年底美国大选,特朗普挂帅的共和党横扫参众两院,夺得国会控制权,成为特朗普政府今年内政外交重拳出击的最大底气。明年11月3日,中期选举即将到来,参众两院席位面临重选,是对特朗普政府的重大考验。

历史上,总统丢失国会控制权并不少见,除了在内部立法、预算、人事等方面会受到阻碍,在国际舞台上的影响力也将明显下降。近年来,随着两党尖锐对立、政治体面崩坏,"跛脚"总统的命运愈发惨淡。例如,特朗普在2018年丢失众议院,导致边境墙相关拨款受阻,美国政府陷入当时史上最长停摆。2019年底和2021年初,特朗普两度遭遇众议院弹劾,创造美国历史。拜登在2022年丢失众议院,后者也一度于2023年启动对拜登家族的弹劾调查。

特朗普第二任期以来,刀刃向内,两党对立达到新高度,如果中选失利,不难想象民主党的"复仇之火"。更为严峻的是,考虑到法律、年龄、健康等因素,特朗普已不太可能谋求第三任期,一旦中选失利,当单纯忠于特朗普不再符合长期政治利益,共和党内部将出现显著裂痕。近期的爱泼斯坦案,众议院民主党人主导的公开文件请愿之所以能凑齐票数,就在于4名共和党人倒戈,其中包括1名特朗普曾经的亲密盟友。

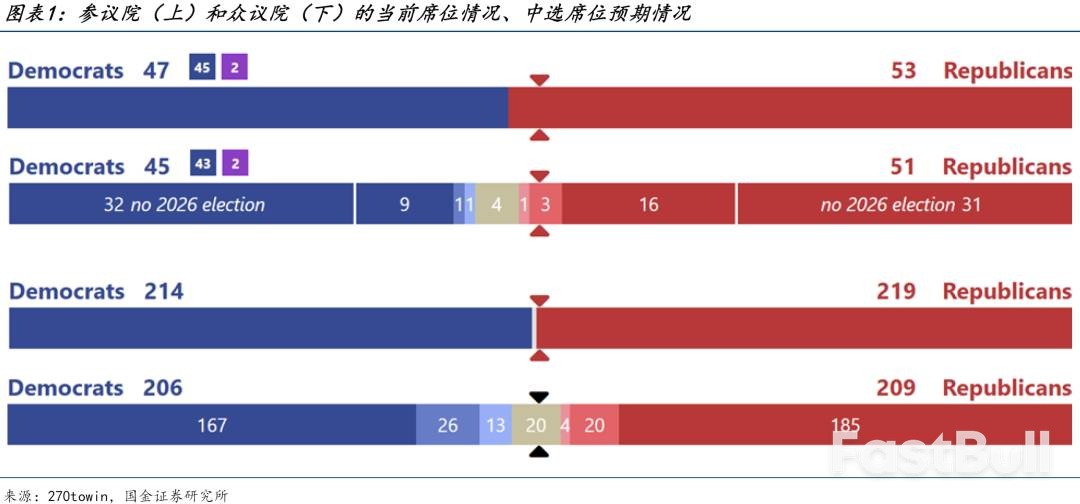

共和党继续控制参议院的问题不大。参议院共有100个席位,共和党和民主党控制的席位对比为53:47。参议员的任期为六年,每两年仅需重选1/3席位,因此明年中选需要重选33席,其中20席由共和党控制,13席由民主党控制。另外,明年中选还将进行2个席位的特别选举,用于接替担任副总统的万斯和担任国务卿的鲁比奥。

虽然共和党的重选席位更多,但大部分是其铁盘,选情并不落下风。根据270towin的预测,35个重选席位当中仅有6个席位的竞争相对激烈,目前共和党和民主党各控制3个,因此即便民主党赢下全部6个席位,也只能形成50:50的均势。当票数相等时,将由副总统万斯投下决定性一票,今年特朗普的OBBB正是这样在参议院涉险过关。

丢失众议院控制权的风险不小。众议院共有435个席位,共和党和民主党的席位对比为219:214,另有2个空缺席位,优势微弱。由于众议员的任期只有两年,明年中选所有席位都将重选,预测显示竞争非常激烈的席位达到19个,其中共和党控制的有10个、民主党控制的有8个,而要保留控制权,共和党最多只能丢失2席。

在此形势下,特朗普向亲共和党的州政府施压,要求重新划分众议院选区。根据人口党派分布有选择性的重划选区,可以改变州内选情,这是美国政坛长期以来的政治手法,但随着两党愈发对立,今年的画图大赛颇为激烈。8月德州通过重划选区使最多5个蓝区翻红,11月加州又通过第50号提案使最多5个红区翻蓝,对等还以颜色,此外还有更多州政府正在参与进来。

即便共和党通过重划选区获取一定优势,历史经验也不容乐观。据统计,自二战结束以来的20次中选,总统所在政党有15次丢失众议院控制权,平均每次中选丢失26个众议院席位。近期民主党在地方选举中接连取胜,进一步给特朗普敲响了警钟。

因此,采取措施有效缓解美国社会经济面临的现实问题,应是特朗普政府明年工作的重点。

民主党在去年大选惨败,经济议题的重要性超过所有其他议题。特朗普政府执政将近一年,很多社会经济问题不但没有缓解,反而有所加剧。

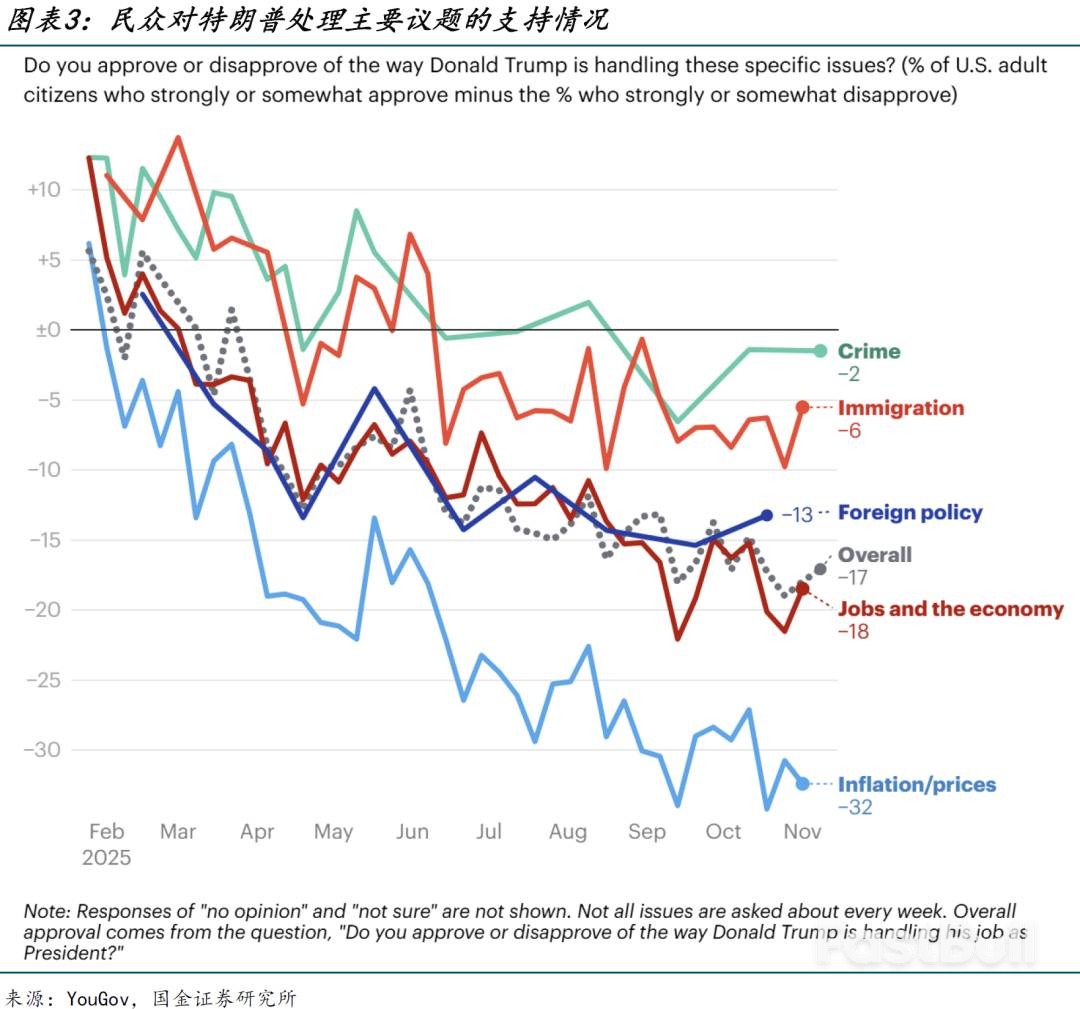

首先是生活成本继续上升。关税政策导致美国CPI从低点2.3%重回3%高位,其中商品CPI较去年低点上升了超过3个百分点。由于共和党执意取消今年底到期的《平价医疗法案》,不仅使美国政府停摆时长再度刷新纪录,如果后续投票不能以某种形式延续补贴,明年2400万美国底层群众面临的医保费用将会翻倍,这又是一笔负担。民意调查显示,在众多议题中,民众对特朗普处理物价问题的不满意度远高于其他议题。

与此同时,失业风险也在上升。人工智能相关的资本开支让美国经济维持了体面的增速,但对初级岗位的挤出、大厂为节约现金流进行裁员,形成了"无就业繁荣",美股大循环又进一步掩盖了这一结构性问题。特朗普的核心幕僚、作风务实的白宫经济顾问哈塞特近期承认,人工智能虽然提高了劳动生产率,也使得企业放缓招聘。另外,特朗普刀刃向内,借助DOGE和政府停摆裁撤员工,对失业问题推波助澜。

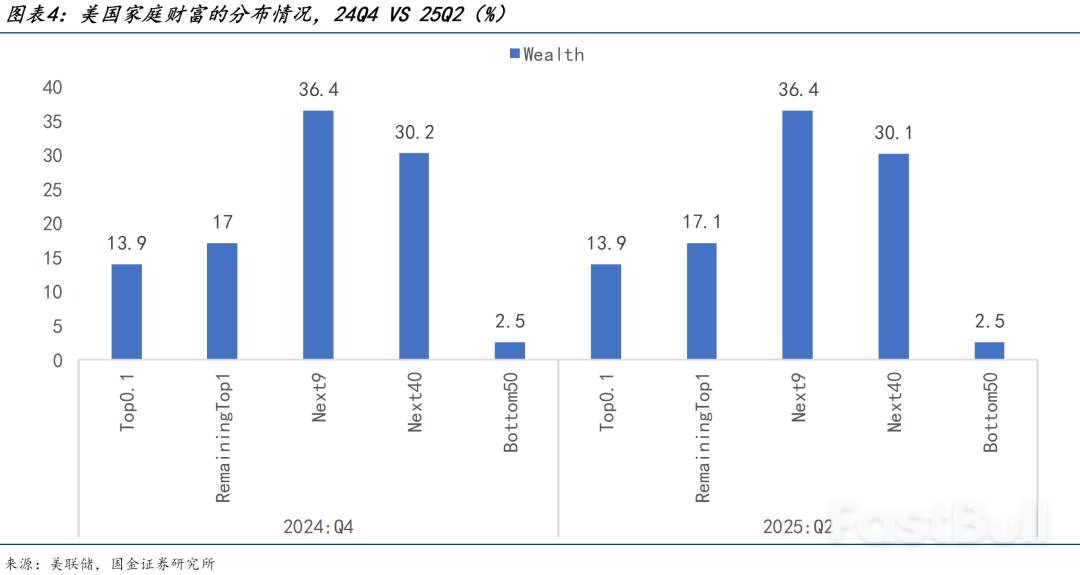

贫富差距进一步拉大。根据美联储的数据,截至2024年Q4,美国前1%的家庭拥有全社会30.9%的财富,1%-10%的家庭拥有36.4%的财富,10%-50%拥有30.2%,后50%只拥有2.5%的财富,贫富差距惊人。而截至2025年Q2,特朗普政府上任半年后,前1%的家庭拥有的财富又提升了0.1%至31%,1%-10%仍然拥有36.4%,10%-50%下降了0.1%至30.1%,后50%仍然拥有2.5%。这反映出今年上半年美国社会的阶级特征:富豪继续积累财富,中产继续下沉,底层民众在生活底线附近降无可降。

以上问题,已经造成共和党在近期地方选举中连续失利。比如,纽约市长候选人马姆达尼因为承诺对富豪和大型企业加税,冻结房租,并提供免费托儿和交通,在纽约市选举中一鸣惊人。

特朗普尤为看重个人政治利益,特别是当输掉中选成为不可承受之重时,力争缓解当前存量问题,同时避免引致新问题,是特朗普政府明年工作的重中之重。

存量问题是生活成本和贫富差距,对应广大底层选民。问题的产生,客观原因是美国经济几十年以来的内生性问题,例如制造业中空,近年又先后叠加了MMT后遗症和人工智能带来的结构性问题,短时间内难以解决。主观原因则与特朗普的内政外交选择有关,关税、基于政治动机削减财政支出,包括明年初生效的OBBB减税,既难以有效解决固有问题,又进一步造成居民生活成本上升和贫富差距拉大。

以关税为例,到今年底,美国消费者将承担55%的关税成本,美国企业将承担22%,外国出口企业承担18%,其余5%将通过其他方式规避,相当于接近8成的关税成本由美国自身承担。因此,虽然当前年化超过3000亿美元的关税收入可以削减1%左右的赤字率,其本质是对私人部门广泛征税,且没有带来制造业的实质性回流。

这意味着特朗普明年很难再用关税大做文章。基于外交威胁的关税风波也许会有,但进一步提高关税从根本上不符合特朗普的个人政治利益。近期特朗普政府已经开始行动,豁免了对237种食品和农产品的对等关税。

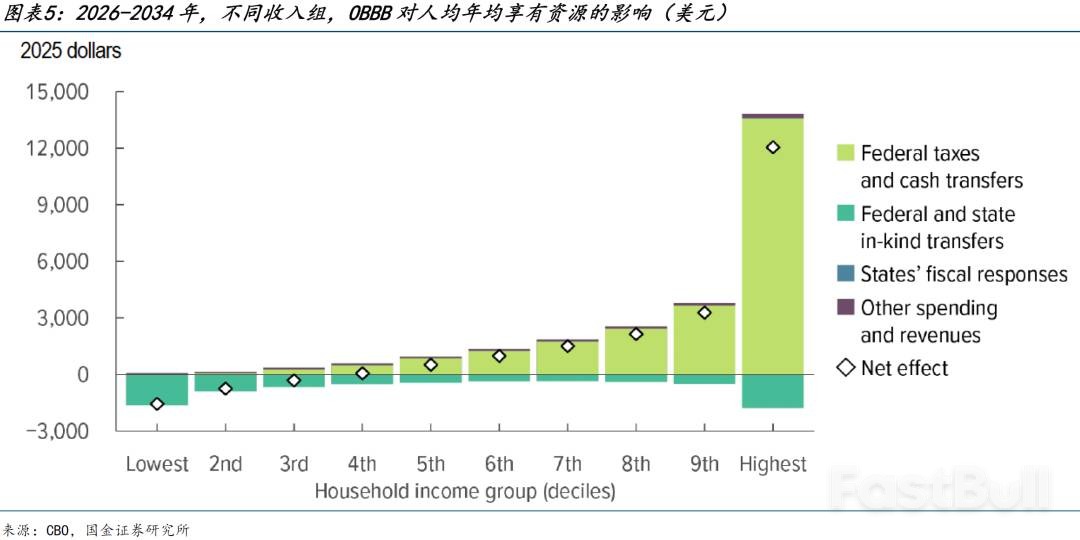

财政宽松是补贴底层民众的短期药方,但OBBB的作用相反。国会预算办公室(CBO)测算,OBBB法案将在2025-2034年累计增加4.5万亿美元赤字,其中明年增加约5千亿,相当于赤字率提高1.6%。但该法案更有利于富人,CBO测算OBBB对后30%收入群体的净效应为负,表明该法案不仅仅是拉大贫富差距,更直接导致低收入群体受损。

因此,特朗普可能需要在明年推动新的财政计划。特朗普近期称关税将为"每个人带来至少2000美元的分红"、"高收入人群除外",贝森特则暗示尚未具体讨论,可能途径是通过减税而非直接发放现金,例如取消对小费和加班费征税、减免汽车贷款税收。理论上,超过3000亿美元的关税收入可以覆盖1.5亿中低收入群体,但需要面临国会议程的挑战,特别是赤字率将进一步提高1%,使得2026财年的赤字率逼近8%。

新问题是人工智能对美国的捆绑,对应富人阶层和科技右翼。随着人工智能对美国经济和美股的贡献越来越高,在其真正能够显著提升劳动生产率之前,将泡沫进行到底更加符合上层社会的共同利益。叠加美国的就业市场风险,即便鲍威尔在任期结束之前作出鹰派姿态,明年5月任期结束之后,美联储在一段时间内料将处于宽松状态。

综合来看,从特朗普"一切为了中选"的政治诉求出发,明年上半年的政策组合将是"关税退坡+财货双松":关税政策保持稳定,择机回撤;财政政策先为中高收入者减税,尽快争取为中低收入者发关税返利支票;货币政策在鲍威尔任期继续施压宽松,新主席上任初期进一步宽松。

这一政策组合的最大风险是通胀回升。关税退坡有利于平抑商品通胀,但"财货双松"又可能抬升通胀,一旦下半年通胀回升,降低民众生活负担将面临考验;而如果因此收紧货币政策,导致人工智能叙事难以维系,又将对美国经济和美股造成重大冲击。面对两难,这将是明年美国政治政策环境不确定性最高的阶段。政策困境的根本原因,在于美国经济固有的内生性问题难以解决,也在于特朗普今年的内外政策与中选利益不符,导致明年应对新老问题所需的短期方案存在冲突。

要聚焦内部问题,一个基本原则是要避免与强大的"对手"激烈对抗。今年10月下旬的中美元首会晤,双方将包括关税和稀土的多项措施延期一年,到期时间刚好是明年中选前夕,这既有利于特朗普在未来一年聚焦内部问题,也保留了中选前夕策略的灵活性,一般情况下可能会在秋季启动中美新一轮谈判,以期达成更多协议作为政治成果,极端情况下也存在再度掀起中美关系波澜、混淆矛盾的可能性。

对于中国,保持中美关系基本平稳甚至让特朗普时有所求,有利于我们做好自己的事,巩固优势、破除瓶颈、补强短板。明年是"十五五"开局之年,各项社会经济工作需要夯实基础、全面发力。同时,中美持稳也有利于我们以历史主动精神,塑造有利的外部环境。

另外,特朗普按计划将于明年4月访华,期间有望取得一系列成果。以关税为例,元首会晤后,美国将20%芬太尼关税下调至10%,为开启合作创造了基本条件。近期FBI局长访华,或为进一步推动合作。贝森特10月中旬曾在国会表示,如果芬太尼问题在6个月内得到修正,可以取消全部芬太尼关税,对应明年4月访华将是全面取消芬太尼关税的契机。

总体上看,未来一年中美关系在经贸层面有望保持基本平稳,科技层面的竞争是一个长期议题,地缘层面的博弈则是一个动态相持的过程。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。