行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

迟来9月非农报告掀市场巨澜,黄金上演"过山车"行情。就业强劲与失业率抬升交织,美联储12月降息预期混沌。俄乌和平计划突现,地缘风险升温,黄金多头仍剑指4500美元。

周四(11月20日)现货黄金在剧烈震荡中顽强收稳,收报4077.17美元/盎司,全天最高冲至4110.03美元,最低跌至4038.82美元,波动幅度超过70美元。这波看似平静的横盘,实则暗流涌动——美国迟来的9月非农就业报告彻底打乱了市场节奏,既浇灭了部分降息幻想,又因为失业率意外抬升而重新点燃了鸽派希望。黄金作为最敏感的利率交易品种,再一次站在了风口浪尖。周五(11月21日)亚市早盘,现货黄金窄幅震荡,目前交投于4085美元/盎司附近,市场目光开始聚焦美国提出的俄乌和平计划。

摩根士丹利当晚直接宣布:放弃12月降息预测!他们认为夏季就业放缓的程度被严重夸大,经济展现出惊人韧性,现在预计美联储要到2026年1月才会再次动手。Zaner Metals高级策略师Peter Grant更直白:"这份数据基本坐实了美联储10月会议纪要里的判断——就业市场只是放缓,但远谈不上崩溃,12月降息概率越来越小。"

美元指数应声冲高,一度逼近100.35,创下11月5日以来的新高,以美元计价的黄金对海外买家瞬间变得更贵,金价盘中快速回落近40美元。

结果就是美债收益率大幅回落,2年期美债收益率一度下跌4.2个基点至3.556%,10年期收益率下跌2.7个基点至4.104%。芝商所FedWatch工具显示,12月降息25个基点的概率从周三的30%快速回升至40%。道明证券策略师指出:"这份报告既给了鹰派弹药,也给了鸽派希望,典型的'模棱两可'数据。"

更离谱的是,因为停摆,10月就业报告被彻底取消,10月和11月数据将合并在12月16日发布,而美联储12月议息会议却在12月9-10日就召开。这意味着美联储下次决策时,手里只有这份"过时"的9月数据!市场目前隐含的12月降息幅度仅10个基点左右,反映出投资者对鲍威尔会不会在"数据真空"中冒险降息仍然充满怀疑。

瑞银最新报告直接把2026年年中金价目标上调300美元至4500美元/盎司!理由简单粗暴:即使美联储12月按兵不动,明年一季度再次降息的概率依然极高,而地缘风险只会推高而不会降低避险需求。

泽连斯基罕见表态"同意与美合作制定公正的和平计划",并将在未来几天与特朗普直接会谈。但与特朗普会谈。然而,基辅却在同一天遭遇大面积停电,俄军宣称完全控制库皮扬斯克,乌军则声称精准打击俄罗斯梁赞炼油厂。战场上你来我往,谈判桌上又突然出现"停火曙光",这种极端不确定性反而让全球避险情绪再次被点燃。

当市场还在为12月降不降息争得面红耳赤的时候,真正的黄金多头已经把目光投向了2026年的4500美元,甚至更高。历史告诉我们,每一次"降息交易被证伪"的回调,最终都成了上车的最好机会。

本交易日还需关注美联储官员的讲话,留意美国11月SPGI制造业PMI初值、美国10月新屋开工年化总数的表现。

北京时间07:46,现货黄金现报4083.45美元/盎司。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

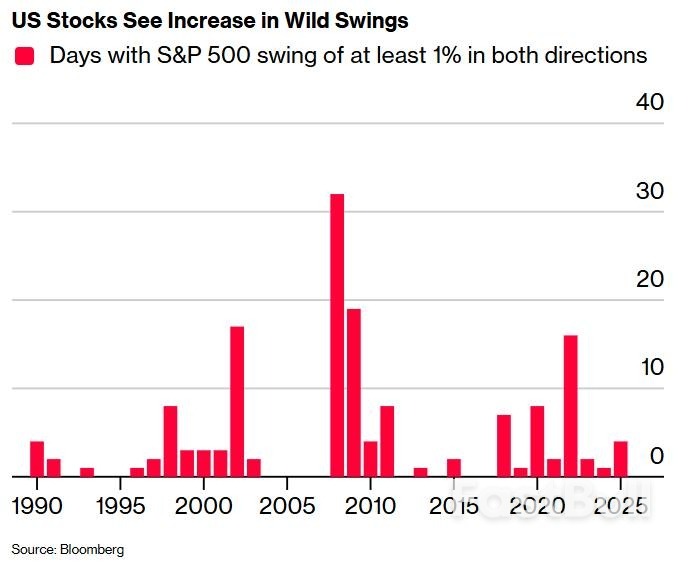

标普500指数双向波动至少1%的天数

标普500指数双向波动至少1%的天数