行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

交易员在适应新规则,Memecoin玩家陷入内卷博弈,创始人抱怨用户不使用其协议,散户指责市场饱和,风投则怀念轻松获利的时光。

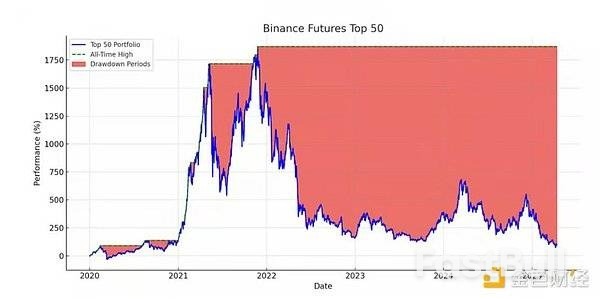

若想理解为何Crypto Twitter(CT)上众人情绪低迷只需看一个事实:当前前50大山寨币价格已全面跌破2022年FTX崩盘后的低位。

更严峻的是SOL、ETH、BTC等主流币种也已跌回2024年12月水平。

本轮周期中多数CT用户并未获得实质收益开始陷入"孤注一掷"的焦虑状态。叠加当前负面情绪与周期晚期特征(若你相信四年周期理论),事实上我们已超过18个月的历史见顶节点。

我们熟知的加密世界正在眼前重构。过去四年间多数代币发行采用低流通量高FDV模式,而Polychain今年7月抛售2.4亿美元TIA只是冰山一角。但真该归咎于他们吗?细想之下他们不过是在执行既定策略,任何持有解锁代币的人身处其位都会做出同样选择。

还记得代币上线CEX就暴涨的黄金时代吗?那样的日子也已一去不返。眼下几乎所有人都充满挫败感:交易员在适应新规则,Memecoin玩家陷入内卷博弈,创始人抱怨用户不使用其协议,散户指责市场饱和,风投则怀念轻松获利的时光(艰难时期从2023年就已开始)。

传统金融TradFi已入场,但他们不会购买我们的山寨币。无论如何,2025年的现状是:

1. 代币数量泛滥;

2. 技术过度堆砌;

3. 项目未达产品市场契合;

4. 代币经济模型失效;

5. 空投被即时抛售换取稳定币;

6. 交易难度激增(任何值得交易且具流动性的标的都陷入红海竞争)。

确实,现在几乎没人对任何项目抱有信仰。

"黑色星期五"事件后约半数加密交易者血本无归,其中许多人可能永久退出交易。虽然盈亏同源,但这次连交易所也抽走资金,意味着散户/职业交易员整体更穷了。

山寨币已进入新阶段。问题在于过多高估值新项目持续抽离流动性,即便优质项目也受波及,导致整个市场愈发脆弱。

当前盛行着高FDV发行代币的模式:巨额空投、低流通量,以及后续VC的大额解锁洪峰。

我们习惯认为所有代币在适当条件下都会上涨。但事实果真如此吗?需知如今市场上具"实用性"的代币数量已远超2021年。现在每周新增3-5个"优质"代币,Total3市值攀升,表面皆大欢喜。但请自问:谁来接盘全部这些代币?若没有机构或散户大军入场,市场将永远陷入内卷博弈。

如今每周都有FDV超高的新"优质"项目涌现,意味着海量供应冲击市场。若无新买家接盘,这些代币必然下跌(至少长期如此)。

时至2025年10月,山寨币的资金流入显得极度挑剔,远不足以抵消巨额解锁压力。

最后分享些乐观视角:无论你认为市场将创新高还是已步入熊市,现在都应开始积累特定知识作为护城河。特定知识是指唯你独有(或稍胜他人)的技能,每个人天生都有擅长领域——深耕这些优势方能突围。就好比我擅长写作,因此优先选择长文推文而非视频或播客。

你的特长可能在于交易、人脉搭建、销售等。核心在于:若开始磨砺技能,总能在这个行业找到用武之地。相比传统金融,加密领域的就业门槛低得多:内容创作、CEX交易、投研、Memecoin交易、NFT、空投、YouTube、新闻稿、Telegram、播客等,选择太多了。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。