行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

人工智能投资热潮降温?美股科技股下跌,机构投资回报不佳。AI或重蹈铁路、互联网泡沫覆辙,投资者面临十字路口。

美国科技股近日遭遇重挫,投资人相继从几家重量级科技和半导体公司获利了结。当地时间8月20日,纳指连续第二个交易日下跌。

市场对于人工智能(AI)投资的热情似乎正经历拐点。

麻省理工学院(MIT)研究人员发布的最新报告显示,生成式AI投资在95%的机构中几乎没有带来任何回报,这一发现无疑给原本热火朝天的AI狂潮泼了一盆冷水。

AI概念无疑是近年来推动美股屡创新高的关键因素,但当泡沫的质疑声逐渐占据主导,投资者和政策制定者都不得不重新审视这场豪赌究竟能否兑现长期承诺,抑或是正在重演历史上铁路、互联网等一次次投资泡沫的老路。

自从ChatGPT横空出世,资本围绕AI的热情不断升温,英伟达、微软等科技巨头股价节节攀升,大量初创公司借势涌现。

然而,警示声也愈发明显。OpenAI首席执行官萨姆·奥尔特曼直言,投资者“过度兴奋”,甚至形容某些初创公司的估值“完全疯狂”。他将当下情形比作上世纪90年代末的互联网泡沫:资本因颠覆性技术忽略基本面,最终导致大规模倒闭。

事实上,部分初创企业甚至只凭一份商业计划书就能融资数亿美元,这种“PPT式”投资让奥尔特曼忧心。他提醒创业者,若缺乏可持续的商业模式,一旦市场降温将率先被淘汰。

MIT的研究也印证了这种担忧,95%的企业AI投资实际上未能产生经济效益,被困在“高投入、零回报”的困境中。

历史经验表明,技术革命往往伴随着投资泡沫。美国学者的研究显示,当前AI投资在GDP中的占比已超过上世纪互联网电信热潮,仅次于19世纪铁路大扩张。

这种资本过度集中带来两大后果:一是三年间AI资本支出增长十倍,吞噬了美国半数以上投资,其他产业资金被挤压;二是经济整体增长放缓,就业市场停滞不前。与此同时,电力和水资源紧张,也加剧了通胀风险。

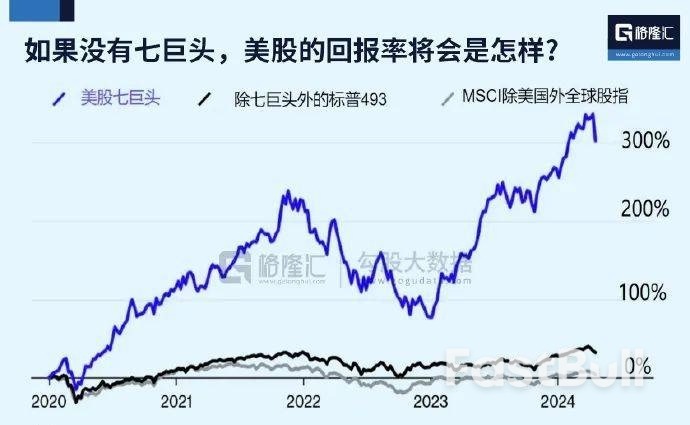

科技巨头的分化进一步凸显泡沫特征。英伟达凭借GPU销售赚得盆满钵满,利润接近翻倍,而Meta和苹果仍难以从AI业务直接盈利。这表明,当下的繁荣可能更像“淘金卖水”式的虚假繁荣:卖工具的公司获利巨大,真正依赖AI应用的企业却难见实质回报。

市场情绪也在变化。曾经引爆热潮的ChatGPT最新版本热度下降,投资者对其商业潜力产生怀疑。如果AI技术无法快速落地到带来颠覆性价值的应用,高估值公司极有可能成为金融体系的隐患。一旦资金链断裂,泡沫破裂带来的冲击将远不止科技股下跌,可能扩散至就业、消费和宏观经济层面。

换言之,当前AI投资既是增长动力,也是潜在风险源。正如研究所警告的那样,若资本继续以失衡的速度集中,泡沫破裂或许只是时间问题。

尽管泡沫警告不断,但并非所有声音都悲观。高盛在近期报告中指出,美股“七巨头”盈利能力强劲,为市场估值提供了坚实支撑,因而当前情况不能简单归类为泡沫。

不过,这一判断也面临挑战。部分公司如帕兰泰尔(Palantir)市盈率已高达600倍,与互联网泡沫时代的极端案例高度相似。

市场的分歧还体现在资本操作上。IPO狂潮再度回归:设计软件公司Figma上市首日股价暴涨250%,多家AI独角兽(OpenAI、Anthropic等)被视为潜在候选。在高估值与资本热钱驱动下,AI企业正迎来新一波融资高潮。

与此同时,特朗普政府推动的“AI行动计划”为企业扫清了监管障碍。美联储的降息预期也进一步刺激了风险偏好。

奥尔特曼的态度在此时格外耐人寻味。他承认AI可能重演互联网泡沫的轨迹:短期内会有大批企业倒下,但长期来看,AI的价值不可低估。这意味着,泡沫或许是技术演进的必经阶段——当短期投机消散,真正有实力的企业将存活并引领新一轮科技革命。

而奥尔特曼本人也正推动OpenAI进行前所未有的投入——计划未来投资数万亿美元用于数据中心和芯片建设,并探索新的融资工具。这种“边警告边加码”的态度,也折射了当下AI行业的普遍心态:所有人都清楚风险,但在狂潮未退之前,没有人愿意停下。

因此,围绕AI的争论并非“泡沫还是革命”的二选一,而是一个动态过程。短期繁荣不可避免伴随过度,但长期潜力依然被普遍看好。正如历史所展示的,铁路、电气化和互联网都经历过类似的泡沫与淘汰,最终幸存者才真正塑造了新的时代。AI的未来,也许正处在这样的十字路口。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。