行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

特朗普重启“对等关税”,力度超预期。多国面临高额关税,市场反应平静,或预示政策转向。 "TACO"能否再次上演?

“对等关税”暂缓期延缓,特朗普开启“对等关税2.0”。

根据特朗普的最新表态,他将对多数贸易伙伴征收15%或20%的统一关税,但已对巴西、加拿大和越南分别征收了50%、35%和20%的关税,远超4月时的关税水平。

本周一,特朗普发出贸易信函,宣布对14个国家征收新一轮关税。,特朗普宣布,将从8月1日起分别对来自日本、韩国等14个国家的进口产品征收25%至40%不等的关税。

根据这些信的内容:

日本、韩国、马来西亚、突尼斯、哈萨克斯坦将被征收25%的关税,南非和波黑将被征收30%的关税,印度尼西亚将被征收32%的关税,塞尔维亚和孟加拉国将被征收35%的关税,泰国和柬埔寨将被征收36%的关税,老挝和缅甸则面临高达40%的关税。

并且,特朗普还在信中警告收信国领导人称,如果想提高关税作为回应,美国将在此次税率基础上再提高同等额度的关税。

据央视新闻,周三,特朗普向八国发出第二波“征税函”,包括:

对文莱和摩尔多瓦的产品征收25%的关税,对阿尔及利亚、伊拉克及利比亚的产品征收30%关税,对菲律宾的产品征收20%关税,对斯里兰卡的产品征收30%的关税,对所有巴西产品征收50%的关税。

据央视新闻,周四,特朗普表示,他计划对多数贸易伙伴征收15%或20%的统一关税,并对自加拿大进口的商品征收35%关税,欧盟成员国和加拿大将于今天或明天收到通知新关税税率的信函,

从目前的谈判进展看,本轮关税政策可能比想象中力度更大、节奏更快。

1、对所有巴西产品征收50%的关税。

在第二波征税函中,特朗普对所有巴西产品征收了50%的关税,远超4月2日时10%的水平,也成为“对等关税2.0”以来最高的水平。

据央视新闻,巴西副总统兼发展、工业、贸易和服务部长热拉尔多·阿尔克明9日当天表示,特朗普宣布对巴西商品征收新关税是不公平的。

他回应道, “我看不出有任何理由要对巴西提高关税。巴西不是美国的问题,这一点需要强调。美国确实有贸易逆差,但对巴西是顺差。在美国对我们出口的产品中,十中有八都是零关税的,不需要缴税。”

2、最后一刻“临时加码”,对越南商品征收20%的关税。

,7月2日,特朗普在社交媒体上称美越达成贸易协议,越南所有对美出口商品将面临至少20%关税,并对美国“完全开放市场”。

然而,这一关税水平几乎是原定税率的两倍。华尔街见闻提及,越南谈判代表原本认为双方已就约11%的关税税率达成初步共识,特朗普这种“中途背刺”的行为引发了越南政府的“惊讶、失望和愤怒”。

3、对加拿大所有商品征收35%的关税。

作为美国的亲密盟友和友好邻国,加拿大也收到了对美出口商品将被征收35%关税的通知。

据央视新闻,特朗普10日宣布,将自8月1日起,对自加拿大进口的商品征收35%关税。他还表示,欧盟成员国和加拿大将于今天或明天收到通知新关税税率的信函,“我们将在接下来的几个小时把信发出去”。

除了对主要贸易国的关税制裁,特朗普还宣布,从8月1日起对所有进口到美国的铜全面征收50%的关税。

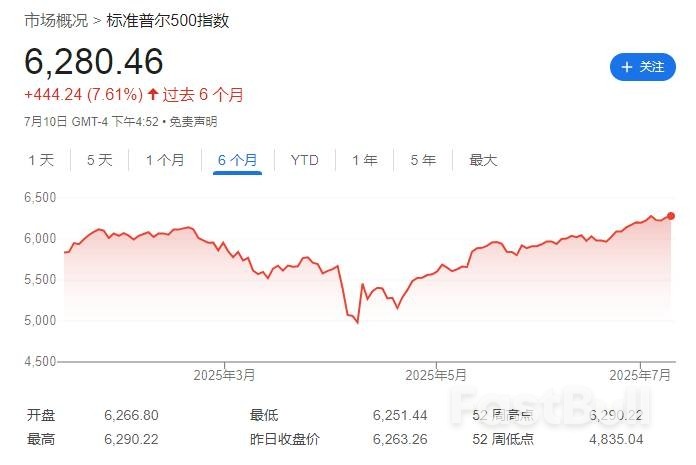

值得注意的是,尽管特朗普“对等关税2.0”力度超出预期,但市场反应相对平静。

华尔街见闻提及,尽管贸易摩擦消息不断,但股市交易员无视贸易担忧情绪。在特朗普周三发出第二波“征税函”后,标普500指数距离创纪录高点仅咫尺之遥,大型科技股指数上涨1.1%,英伟达盘中一度突破4万亿美元市值。

市场之所以反应平静,是因为将“对等关税2.0”解读为了又一次的“TACO”,押注特朗普的这些威胁更多是谈判策略,而非真正的政策意图,关税大棒不会很快落下。

华尔街见闻此前提及,“TACO”(Trump Always Chickens Out,特朗普总是退缩)用以概括特朗普在关税政策上反复无常的模式——先是抛出天价威胁,随后在市场压力或谈判妥协下退让。

而“TACO”现象的一再上演,主要是因为面对市场“以死相逼”的架势,特朗普不得不做出让步,延长关税生效期限。

这一缩写词的提出者Robert Armstrong曾表示:

“反弹很大程度上源于市场意识到,美国政府对市场和经济压力的容忍度并不高,当关税造成痛苦时会迅速退让。”

华尔街见闻援引媒体消息称,在7月9日的暂缓期临近之际,包括财政部长贝森特在内的顾问纷纷向特朗普建议,延长最后期限有助于达成最终协议。

但值得指出的悖论是,在“TACO”的预期下,市场“无视关税”的强劲表现似乎恰恰证明了关税造成的痛苦正在越来越少。特朗普没有了“后顾之忧”,那“预期中的TACO”可能也会落空。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。