行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

在特朗普政策的绞杀下,美元上半年跌10%,创1973年布雷顿森林体系解体以来最差,债市巨头称美元走弱不可避免。

随着特朗普的贸易和经济政策促使全球投资者重新考虑他们对全球第一大储备货币的敞口,美元兑英镑、欧元、日元等一篮子六种货币汇率的美元指数今年迄今跌幅超10%,创1973年布雷顿森林体系解体以来最差上半年表现。

荷兰国际集团(ING)外汇策略师弗朗西斯科·佩索莱(Francesco Pesole)称:“美元成了特朗普2.0版反复政策的代罪羔羊。”

他补充称,特朗普时断时续的关税战、美国庞大的举债需求及对美联储独立性的担忧,已削弱美元作为投资者避险资产的吸引力。

周一早些时候美元再度走低,因美国参议院准备就特朗普“美丽大法案”修正案投票。这项里程碑式立法预计未来十年将使美债增加3.2万亿美元,加剧市场对华盛顿偿债能力的担忧,引发美债市场的外资撤离潮。

美元此轮暴跌使其有望创下1973年15%跌幅以来的最差半年表现,也是2009年以来最弱的六个月周期。

与年初华尔街预测欧元将与美元平价不同,欧元兑美元年内已涨13%至1.17上方,因投资者聚焦美国经济增长风险,同时德国国债等安全资产需求上升。

债市巨头Pimco全球固定收益首席投资官安德鲁·鲍尔斯(Andrew Balls)提及特朗普4月“对等关税”时称:“美国政策框架的‘解放日’冲击改变了市场逻辑。”他认为美元储备地位尚无重大威胁,但“美元显著走弱不可避免”,全球投资者正增加美元敞口对冲,进一步打压美元。

今年推动美元走低的另一个因素是,人们越来越预期美联储将更积极地降息以支持美国经济——特朗普已多次敦促美联储降息。期货合约显示,市场预期美联储将在特朗普施压下更激进降息,明年年底前至少五次降息25基点。

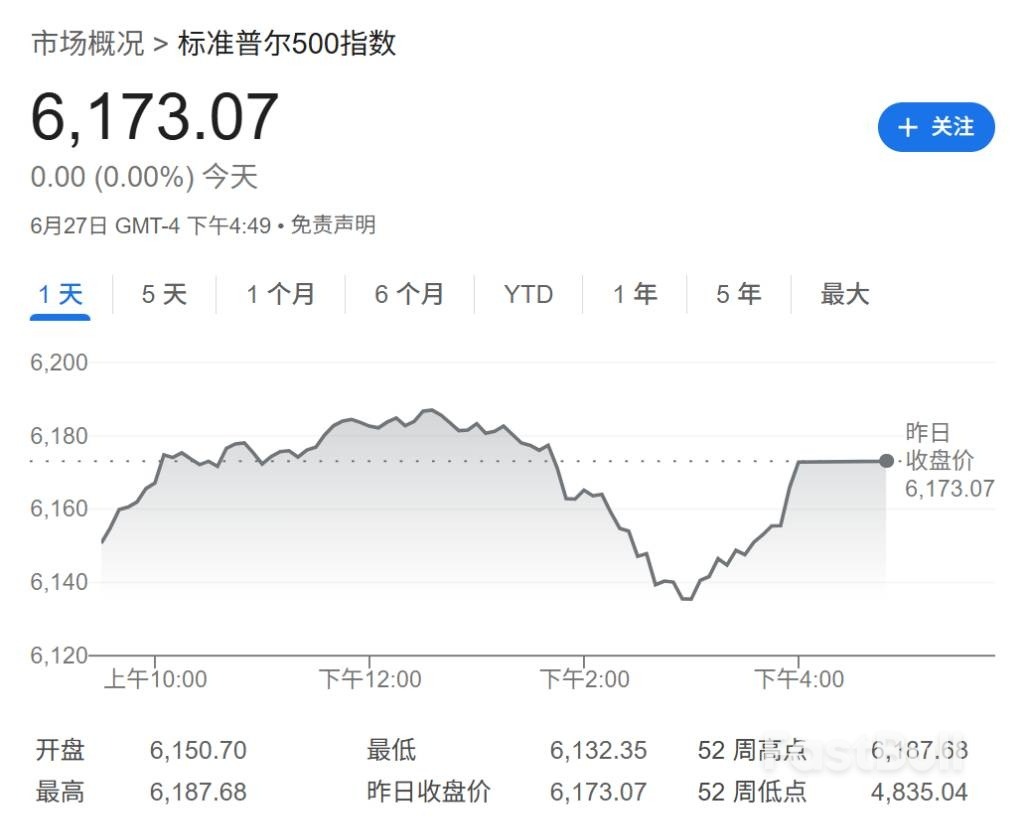

虽然降息预期助美股摆脱贸易战与地缘政策风险的干扰并再创历史新高,但美元走弱导致标普500指数以同货币计价的回报远落后于欧洲股市。从养老基金到央行储备经理的大型投资者已表态将减持美元资产,质疑美元是否仍具避险功能。

美元跌至三年多来最弱水平,ING的佩索莱指出:“外国投资者对美元资产要求更高外汇对冲,这也是美元未随美股反弹的原因。” 黄金因央行和投资者担忧美元资产贬值持续买入而创纪录新高。

苏黎世保险首席市场策略师盖伊·米勒(Guy Miller)称:“美元空头交易已拥挤,预计跌势将放缓。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。