行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美联储维持利率不变,暗示年内或降息两次,但对特朗普政府关税带来的通胀风险持谨慎态度,或放缓未来宽松步伐。经济预期下调,政策走向面临不确定性。

北京时间6月19日凌晨2点,美联储公布利率决议。

联邦公开市场委员会(FOMC)以全票的方式决定维持利率区间在4.25%-4.50%不变,并计划继续调整缩表计划。利率点阵图显示,今年依然有望降息两次,但面对特朗普政府关税计划带来的通胀风险,美联储有意放缓明年的宽松步伐。

决议声明称,尽管净出口的波动影响了数据,但最近的指标表明,经济活动继续以稳健的速度扩张。失业率仍然很低,劳动力市场状况稳健,通货膨胀率有所上升。FOMC重申,寻求在长期内实现最大就业率和2%的通货膨胀率。经济前景的不确定性有所增加,委员会关注其双重任务的双向风险。

最新公布的季度经济展望SEP中,美联储继3月后再次大幅下调了今年经济增速预期0.3个百分点至1.4%,2026年下修0.2个百分点至1.6%,与长期增速预期持平。

美联储主席鲍威尔在会后新闻发布会上表示,经济不确定性已经回落但仍然偏高,并具有韧性。然而由于一系列经济变量仍未确定,美联储倾向于耐心等待。“目前,我们完全有能力等待更多关于经济可能走向的信息,然后再考虑对我们的政策进行任何调整。”

短期通胀压力有所上升。美联储预计2025年核心PCE增速上修0.3个百分点至3.1%,2026年上修0.2个百分点至2.4%。整体PCE调整类似,2025年上修0.3个百分点至3.0%,2026年上修0.2个基点至2.4%,长期通胀维持在2.0%。

鲍威尔表示:“近几个月来,通胀预期的短期指标有所上升。消费者、企业和专业预测者调查的受访者指出,关税是驱动因素。”美联储主席称,美国经济尚未看到关税对消费者价格的全面影响。“关税需要一些时间才能通过分销链到达最终消费者。一个很好的例子是,今天在零售商处销售的商品可能是在征收关税前几个月进口的。因此,我们确实预计在未来几个月会看到更多影响。”

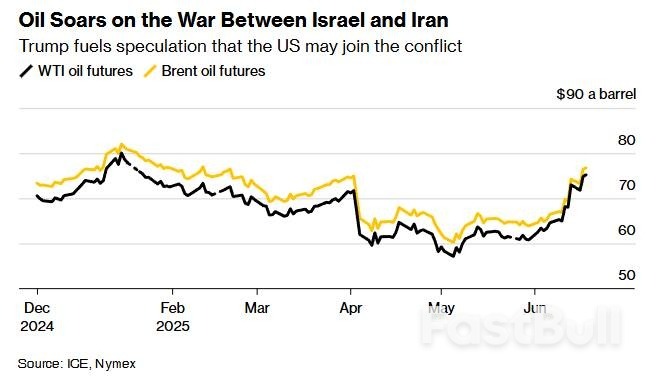

对于伊以冲突,鲍威尔称可能会看到中东局势造成能源价格上涨,不过能源冲击不会造成持续的通胀效应。

与3月有所不同,美联储认为接下来就业市场将面临挑战。预计2025年失业率4.5%,比3月上涨0.1个百分点。2026年失业率为4.5%,上修0.2个百分点,长期失业率维持在4.2%。

鲍威尔认为,劳动力市场大体上处于平衡状态。虽然可以看到市场在降温,这没什么好担心的。随着移民减少,劳动力供应正在消退。人工智能(AI)可能正在创造就业岗位,同时替换了(某些)就业机会。

美联储季度利率预期略有变化。 2025年利率中值为3.9%,对应降息2次,与3月持平,2026年利率中值为3.6%,对应降息1次,较之前减少一次。2027年利率终值3.1%,上修30个基点。

更新版点阵图显示,19位委员中赞成今年降息两次和不降息的各有8位, 支持降息1次或3次的各有2位,与3月相比,赞成按兵不动的委员增加了1倍。相比之下,2026年的预测分布更为分散,区间中值集中在3.50%-3.75%,与目前的利率水平有75个基点的空间,而三月预测为4次。

鲍威尔表示,由于宏观经济环境仍然存在高度风险,因此应该对“点阵图”持保留态度。“我认为,你看到是在一个非常不确定的时期下我们认为最有可能的情况。没有人对这些利率路径有很大的信心,大家都会同意将依赖数据。”

鲍威尔认为,只要劳动力市场保持现状, 正确的做法就是维持利率不变。他预计,今年夏季会了解到更多情况,到某个时候政策前景就会变得清晰起来。

FOMC决定从4月开始将国债的每月到期上限从250亿美元降至50亿美元,公司债和机构抵押贷款支持证券MBS的每月赎回上限维持在350亿美元。在最新决议声明中,美联储称将继续削减其持有的国债、机构债务和机构抵押贷款支持证券,但没有具体提及相关计划。

今年以来,美国经济不时闪烁预警信号,例如就业增长放缓,求职者找到工作的时间更长。作为经济支柱——消费者支出的重要参考,美国商务部17日公布的数据显示,5月美国零售额下降了0.9%,这是自1月以来的最大跌幅,表明国内需求正在疲软。

不少市场观点认为,如果不是关税因素,美联储现在可能已经决定降息,以帮助防止经济放缓演变成更危险的衰退。

尽管在特朗普政府4月份将关税提高到大萧条以来的最高水平后,物价并没有像外界担忧那样飙升。不过市场主流观点仍然认为,这些价格上涨即将到来,因为企业在关税生效前就囤积了进口商品,以避免支付更高的关税。一旦这些库存减少,他们可能别无选择,只能提高价格。根据机构测算,目前美国消费者面临的总体平均有效关税率约为16%,为1936年以来的最高水平。

美国总统特朗普咄咄逼人且经常改变的关税立场加剧了经济的不确定性。第一财经记者汇总发现,美联储官员在近日的公开露面中普遍暗示还没有准备好降息,需要更多的时间来观察和研究数据。近阶段美联储的首要任务是:确保关税不会导致另一轮通货膨胀。

值得注意的是,本次会议是在中东紧张局势加剧之际举行的。周三,伊以冲突进入第六天,特朗普暗示美国可能参与其中,伊朗精神领袖哈梅内伊对此发出警告。到目前为止,这场冲突只使油价上涨了约10%,至每桶77美元左右,远低于俄罗斯2022年入侵乌克兰后的120美元峰值。

然而,风险依然是存在的。高盛警告称,在极端尾部情况下,区域石油生产或运输在很长一段时间内中断,油价可能会突破每桶100美元。回顾历史,20世纪70年代的一系列石油冲击引发了美国最严重的通货膨胀之一,虽然美国现在是石油净出口国,但长期的全球价格冲击可能意味着美联储的政策清晰度更低。

截至发稿时,联邦基金利率期货显示,9月降息的概率为66%,12月利率较目前低50个基点或以上的可能性为68%。

牛津经济研究院首席美国经济学家斯威特(Ryan Sweet)在发给第一财经记者的电子邮件中表示:“SEP突显了美联储将关注的重点,因为今年的通货膨胀将明显比劳动力市场更远离其目标。”他认为,风险正在转向下一次降息幅度更大,而不是比预期更快。

贝莱德全球固定收益首席投资官里德(Rick Rieder)表示,“我认为美联储将在9月份有一个降息的窗口。”里德认为,在接下来的两个月里,美联储可能会对关税对通胀的影响有一个“非常好的解读”,因为一直在吸收关税的公司可能很快就会面临是否开始将关税转嫁给消费者的决定。对于公司来说,问题是即使关税侵蚀了利润率,你是否继续咬紧牙关,吸收关税。此外,未来几个月可能会使美国和其他国家之间的关税协议更加透明,这可以为公司提供一个更清晰的视角。在他看来,这种额外的透明度,加上劳动力市场的一些进一步“疲软”,可能会使美联储在9月的政策会议上下调基准利率。

值得一提的是,当地时间6月18日,在美联储即将公布利率决议前,美国总统特朗普对美联储主席发动了新一轮“攻击”。他表示,美联储的利率至少应再降低两个百分点。“欧洲已经降息10次,而我们一次都没有。我猜他是个搞政治的人,我不清楚。他是个搞政治的,但不够聪明,他让国家损失惨重。”特朗普还称“也许我应该自己去美联储”,并认为自己“能做得比这些人更好”。特朗普还表示,鲍威尔任期届满后将离开美联储。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。